以前家族信託と任意後見人制度について記事にしましたが、今回は家族信託について深く掘り下げてみたいと思います。なぜ改めて記事にするのかというと、家族信託については比較的新しい制度であり、あまり馴染みがない点、それと制度についてまだ周知されていないことによる、家族間のトラブル、或いは詐欺行為などが報道されています。そこで、家族信託について一から解説します。

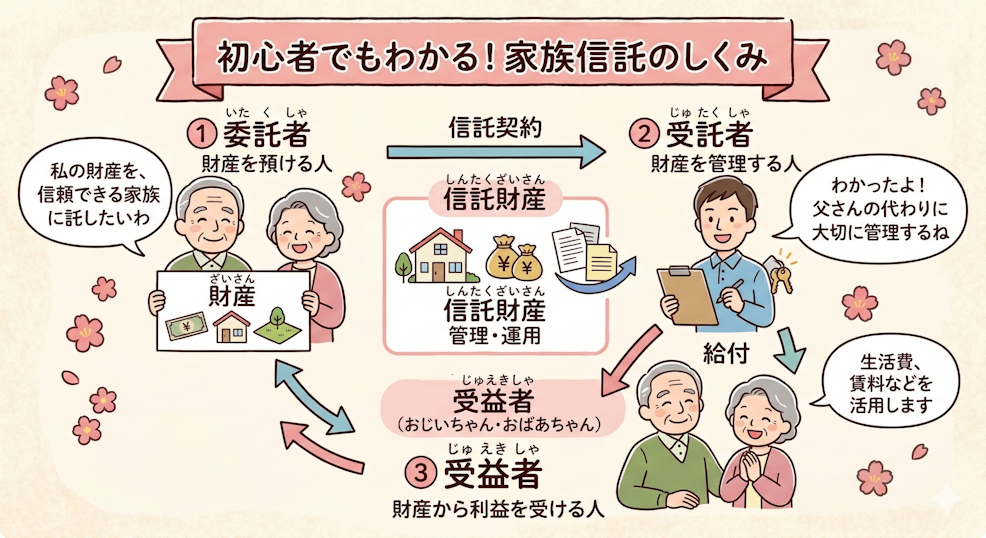

家族信託(民事信託)は、平成18年(2006年)の信託法大改正によって本格的に実務への導入が進んだ、個人の財産管理および資産承継を目的とする制度です。この制度は、自身の財産を信頼できる家族や親族に託し、特定の目的に従って管理・処分を行わせる仕組みにあります。

家族信託が従来の財産管理手法(成年後見制度や遺言書など)と異なるのは、財産の「名義」と「利益」を完全に分離できるという点です。通常の所有権においては、名義と利益が一体となっています。そのため、所有者が加齢やアルツハイマー型認知症の進行により法的な意思能力を喪失した場合、その財産は事実上の凍結状態に陥ってしまいます。意思能力を持たない者は契約行為が行えないため、不動産の大規模修繕、売却、あるいは預貯金の自由な引き出しといった一切の経済活動が法律上不可能となってしまいます。成年後見制度を利用したとしても、同制度の主目的は本人の財産「保全」にあるため、家庭裁判所の厳格な監督下において、相続税対策としての不動産購入や生前贈与、積極的な資産運用を行うことは原則として認められません。

これに対し、家族信託の契約を本人が健康で意思能力を有する段階で締結し、信託財産として設定しておくことで、財産の名義は委託者から受託者へと法的に移転します。この結果、委託者本人が将来的に判断能力を完全に失ったとしても、受託者の権限において、信託契約で定められた目的に従い、財産の管理処分行為を滞りなく継続することが可能となります。また、利益を受け取る権利(受益権)は引き続き委託者(この場合は委託者兼受益者と呼ばれる)が保持する設計が一般的であるため、経済的恩恵を本人が一生涯にわたって受け続けることができます。このように、家族信託は資産凍結を防ぎつつ、各家庭の事情に合わせた財産承継を実現する画期的な仕組みとなっています。

家族信託は危険? リスクとデメリットについて

家族信託は、資産凍結を回避するための極めて有効な手段ですが、運用を誤ると親族間の深刻な紛争や経済的損失、さらには予期せぬ税務上のペナルティを招く危険性が内包しています。制度の柔軟性と高い自由度がもたらす負の側面として、以下のリスクが強く懸念されています。

最も注意が必要でかつ頻発しているトラブルは、親族である受託者による信託財産の使い込みや不正流用です。受託者には、信託法29条に基づく「善管注意義務(善良な管理者の注意をもって信託事務を処理する義務)」や、信託法30条に基づく「忠実義務(受益者のためだけに忠実に事務を遂行する義務)」といった極めて重い法的責任が課されています。しかしながら、家族信託において受託者となる者は、金融機関や信託会社などの高度なコンプライアンス体制を持つ専門業者ではなく、多くの場合、委託者の子どもや親族といった一般の個人です。そのため、長期間にわたる管理の中で、受託者自身の固有財産と信託財産との境界が心理的・物理的に曖昧になりやすい傾向があります。日常的な金銭管理の中で「少しだけ借りるつもりだった」「親の金だから問題ない」といった心理的障壁の低下が生じ、出来心で信託財産を私的に流用してしまうケースが後を絶ちません。

特に、受益者である親が高齢化や認知症の進行によって自己の財産状況を把握する判断能力を低下させている場合、受託者の行動を自力で監視・牽制する機能が事実上失われます。これにより、不正が長期間にわたって誰にも気づかれずに隠蔽される危険性が高まります。使い込みが疑われる典型的な兆候としては、受託者が専用の「信託口口座」を使用せずに自身の個人口座で資金を混同して管理している状態や、他の親族(他の相続人など)からの正当な求めに応じず、帳簿や領収書の開示を頑なに拒否する、あるいは受託者自身の生活水準が急激かつ不自然に向上するといった状況は、不正流用を示す強力なサインとみなされます。

万が一、受託者による信託財産の私的流用といった不正行為が発覚した場合、直ちに通帳や明細のコピー等の客観的証拠を保全し、法的措置に移行する必要があります。受託者が法的義務に違反して信託財産に損失を与えた場合、受益者(または他の親族)は損害賠償請求を行う権利があります。また、内容証明郵便による不適切行為の停止要求や、家庭裁判所に対する受託者解任申立てを行うことが出来ます。

昨今の家族信託ブームに乗じた「悪徳コンサルタント」による詐欺行為や不適切な契約誘導も、極めて重大なリスク要因となっています。家族信託には特定の国家資格者の独占業務ではない部分(スキームの提案等)が含まれるため、十分な法的知見を有しない無資格の事業者や、利益至上主義の業者が市場に参入しています。これらの悪徳業者は、高齢者に対し不安を過度に煽り、不当に高額なコンサルティング手数料を請求する手口を用います。さらに問題なのは、彼らが作成する信託契約書が、法的な要件を満たしていない欠陥文書であったり、委託者個人の意向を全く反映していない画一的なテンプレートの使い回しであったりする点です。このような不適切な契約設計は、結果としていざという時に金融機関で信託口口座が開設できない、あるいは不動産登記が通らないといった致命的な機能不全を引き起こす結果となります。現実に起きた事例について紹介します。

① 事例1 外部受託者による信託財産の使い込みトラブル

・ 高齢の親が認知症対策として家族信託を検討

・ 信託コンサル会社が「家族の代わりに受託者になります」と提案

・ 不動産売却代金など 数千万円を信託口座へ入金

その後

・ 受託者であるコンサル会社が「投資」「管理費」などの名目で資金を移動

・ 信託財産が大幅に減少

結 果

・ 家族が不審に思い発覚

・ 最終的には家族が民事訴訟を提訴。

家族信託では受託者が財産を管理するため、第三者受託者は極めて強い権限を持つのが原因です。

② 事例2 高額な家族信託コンサル料トラブル

高齢者向けセミナーで「認知症になると資産が凍結される」「家族信託をしないと大変」

と強調。

その後

・ 信託設計コンサル料 100万~300万円

・ 契約書作成費

・ 信託監督人費用

・ 維持管理費 など法外な金額を請求。

結 果

・ 契約書は簡易なテンプレート

・ 実質的には不要な信託

最終的に消費生活センターに相談。

③ 事例3 不動産信託を利用した囲い込みトラブル

コンサル会社が高齢の地主に対し相続対策として家族信託が必要と提案。

その後

・ 不動産を信託財産にする

・ 受託者はコンサル会社

・ 管理をコンサル会社が担当

結 果

管理費、コンサル費、売却手数料を長期的に受け取る仕組みにしていた。

※ 実質的には不動産管理ビジネスの囲い込みといわれています。

以上3つの事例に共通しているのは、いわいる国家資格のある士業ではない自称「信託コンサルタント」が詐欺まがいのスキームで高齢者から多額の管理料等をだまし取る手口によるものです。残念ながら家族信託のコンサルタントには特定の資格はいらず、誰でも名乗ることが出来ます。従い、外部受託者を依頼する際は十分な注意が必要です。

税務上の予期せぬ不利益については注意を払う必要があります。税法上、信託財産から生じた損失(赤字)は、信託財産以外の固有財産から生じた利益(黒字)との間で相殺(損益通算)することが出来ません。例えば、アパート経営などの不動産事業を信託財産とした場合、大規模修繕などにより不動産所得が一時的に赤字になったとしても、その赤字を給与所得や他の不動産所得から差し引いて所得税を圧縮することはできません。これにより、想定外の過大な税負担が継続的に発生する可能性が常に存在するため、信託を組成する前には、税務の専門家を交えた綿密なシミュレーションが不可欠となります。

家族信託を行政書士に依頼できる業務・できない業務

家族信託の組み立てから運用、そして終了時の清算に至るまで、民法、信託法、不動産登記法、税法など、多岐にわたる高度な専門知識が要求されます。専門家がこれらのプロセスに関与する際、国家資格に基づく業務範囲(業際)の厳格な遵守が求められます。行政書士に依頼可能な業務領域と、他の専門職に委ねるべき領域とがあります。

行政書士が中心的な役割を担うのは、信託スキームの全体的なコンサルティングおよび契約書の起案・作成業務であります。行政書士は、委託者の現在の資産状況、家族構成、将来の希望、さらには潜在的な親族間の対立リスクを詳細にヒアリングし、それぞれの事案に最適化された言うなればオーダーメイドの信託契約を設計することに長けています。契約内容の骨子が定まった後、その契約に強い法的証拠力を付与し、後日の紛争を未然に防止するために公証役場での「公正証書化」手続きのサポートを行うことも、行政書士の極めて重要な業務の一つです。公証人との緻密な文案のすり合わせや、事前の必要書類(印鑑証明書や戸籍謄本など)の収集において、実務に精通した行政書士の関与は手続きの確実性を高めます。

さらに、信託契約が発効し運用が開始された後も、行政書士が「信託監督人」や「受益者代理人」という立場で信託関係に継続的に関与し、支援を行うケースが実務上広く見られます。前述の通り、受託者による使い込みリスクを防ぐためには第三者の監視が不可欠です。法律の専門家たる行政書士が第三者としての客観的な視点から、受託者の財産管理状況や帳簿を定期的にチェックし、報告を求めることで、親族の独断専行に対する強力な抑止力として機能します。

一方で、行政書士が法律上、単独で行うことができない業務もあります。家族信託の対象財産に土地や建物といった不動産が含まれる場合、信託法に基づく対抗要件を備えるために、委託者から受託者への所有権移転登記および信託登記を法務局に申請する必要がありますが、これらの登記手続きの代理は、司法書士の独占業務と定められています。したがって、不動産の信託を伴う事案においては、行政書士がスキームの構築および契約書の作成を担当し、登記手続きの段階で提携する司法書士へとバトンを渡す連携体制が不可欠です。

また、すでに親族間で意見の対立が表面化しており、信託の運用を巡って深刻な紛争状態に陥っている場合、一方の当事者の代理人として他の相続人等と交渉を行う行為や、家庭裁判所に対して受託者解任申立て等の法的手続きを代理して行うことは、弁護士の独占業務領域となります。さらに、信託終了に伴う複雑な相続税計算や贈与税の申告業務については、税理士の独占業務となります。

このように、家族信託の実務においては、一人の専門家がすべてを完結させることは不可能であり、行政書士を初期相談の窓口やプロジェクトの総合調整役(ハブ)としつつ、必要に応じて司法書士、弁護士、税理士が連携することが重要となります。

家族信託に強い行政書士を選ぶ方法

家族信託の組成を行政書士に依頼する場合、一般的な法律知識の有無に加えて、地域特有の実務環境や金融事情に対する深い理解を持つ専門家を選定することが重要となります。

第一に評価すべき基準は、地域密着型の活動実績と、地元金融機関との実務的なパイプがあることです。家族信託の運用において、受託者が信託財産としての金銭を自身の財産と明確に区別して管理するための「信託口口座」の開設が、重要となります。この信託口口座は通常の普通預金口座とは性質が異なり、開設基準や事前の審査要件は各金融機関の内部規定によって大きく異なります。地方銀行や信用金庫における口座開設の実務動向、求められる契約書の特定文言、さらにはインターネットバンキングの対応状況などの要件に精通し、金融機関との事前協議を円滑に進める調整能力を持つ行政書士であることが不可欠です。

第二に、長期的な関係構築を前提としたコミュニケーションの質と、費用の透明性です。家族信託は、行政書士に依頼して一度契約書を作成すればすべてが完了する性質のものではありません。複数回にわたる家族会議を経て全員の合意形成を図り、数十年に及ぶ運用期間と将来の相続(信託の清算)までを見据えた壮大な設計が求められます。そのため、多くの事務所が実施している初回無料相談等の機会を積極的に活用し、行政書士が専門用語を羅列するのではなく、平易な言葉で分かりやすく説明できるか、依頼者の漠然とした不安に対して真摯に向き合う傾聴の姿勢があるかを見極めることが重要となります。さらに、業務を正式に依頼する前に、コンサルティング費用、契約書作成費用、公証役場へ支払う実費、さらには登記に関する提携司法書士への報酬等を含めた総額の見積もりが、内訳とともに明瞭に提示されるかどうかも、信頼性を測る指標となります。

報酬・費用はいくら?家族信託の相場

家族信託の導入にかかる初期費用は、手続きを自己完結させるか、あるいは専門家に依頼して安全性を担保するかによって違います。自身で学習し、公証役場や法務局と直接交渉しながら手続きを進める場合、総費用は主に実費のみとなり、おおむね20万円前後に抑えることが可能です。しかしながら、この手法は、契約条項の法的瑕疵によって将来的に信託が無効となったり、予期せぬ多額の贈与税が発生したり、金融機関での信託口口座開設が拒絶され財産が凍結状態に戻るなど、重大なリスクを孕んでいるため、実務上は推奨されるものではありません。

一方、法的安全性と確実性を担保するために専門家(行政書士等)に手続きを一任した場合の一般的な費用相場は、通常の家庭(現金や自宅不動産を信託する場合)で概ね30万円から60万円程度となります。ただし、信託する財産の規模が巨額である場合、複数の収益不動産が含まれる場合、あるいは親族関係が複雑で高度な知識を要する場合には、専門家への報酬も増加し、75万円から125万円程度の費用が必要となるケースもあります。

費用の構造は、専門家に対するコンサルティング報酬・手続き代行報酬と、国や公証役場等に納める「実費」とに大別され、具体的な内訳と相場は以下の表の通りです。

| 費用の種類 | 金額の相場・計算基準 | 備考・発生条件 |

| コンサルティング費用(専門家報酬) | 信託財産評価額の 約1.0% ~ 1.1% | 財産の総額に応じて段階的に利率が下がる スライド制が一般的。スキーム設計に対す る報酬。 |

| 契約書案の作成費用 | 約6万円〜 | 行政書士等に支払う法的文書の起案・作成料。 |

| 公正証書作成手数料 (実費) | 約3万円〜10万円 程度 | 公証役場に支払う手数料。信託する財産の 価額と契約の複雑さにより変動する。 |

| 信託登記手続き代行費用 | 約6万円〜 | 不動産が含まれる場合、所有権移転および 信託登記を提携司法書士へ依頼する際の 報酬。 |

| 登録免許税(実費) | 土地:評価額の 0.3% 建物:評価額の 0.4% | 不動産の信託登記に伴い国に納付する絶対 的な税金。 |

コンサルティング費用に関しては、信託対象となる財産の総額に対して一定のパーセンテージを乗じて算出される体系が業界のスタンダードとなっています。行政書士の報酬規程の例を見ると、信託財産の評価額が1億円以下の部分については 1.0% または 1.1%、1億円超から3億円以下の部分については 0.5%、3億円超から5億円以下の部分については 0.3%、そして5億円を超える部分については 0.2%または 0.1%といった、金額の増加に伴い適用される利率が段階的に引き下げられる料金構造が採用されています。

これらの初期費用を適正な範囲に抑制し、経済的な負担を軽減するための実務的な工夫として、最も効果的なのは「信託の対象とする財産を厳格に選別し、必要最低限に絞り込む」ことです。委託者が保有する全ての資産を一括して信託するのではなく、将来的に売却や大規模修繕が予定されている実家や収益不動産、および当面の生活費や介護施設への入居一時金として確実に必要となる預貯金のみを信託財産としてピンポイントで設定します。これにより、コンサルティング費用の算定基礎となる財産総額を引き下げるだけでなく、公証役場での手数料や不動産登記にかかる登録免許税等の実費負担も同時に圧縮することが可能となります。また、検討の初期段階において複数の専門家が提供している初回無料相談を積極的に活用し、自身のニーズに見合った無駄のないプランを比較検討し、相見積もりを取得することも、費用対効果を高める上で極めて有効な防衛手段となります。

家族信託の手続きと流れ

家族信託は、単に契約書に署名捺印をして完結する一過性の手続きではなく、開始前の準備から、数十年に及ぶ運用、そして最終的な信託の終了と清算に至るまで、法的に設計されたステップを踏んで進行する中長期的なプロジェクトです。全体の流れは大きく3つの段階に分かれます。

手続きの第一歩にして最も重要なプロセスは、関係する親族間での家族会議の開催です。信託の目的(誰の財産を、何のために守るのか)を明確にし、誰を受託者とするか、どの財産を信託の対象とするかについて、将来の相続人となる親族間で情報を共有し、合意形成を図ります。

この合意プロセスを省略し、一部の親族だけで密室で手続きを進めると、将来的に他の親族から「自分は聞いていない」「財産を独り占めする気か」といった不満が噴出し、トラブルの火種となってしまいます。 方針が固まった後、行政書士などの専門家と共に具体的な「家族信託の契約内容の決定」を行い、法的な要件を完全に満たした契約書の作成を進めます。 作成された契約書案に基づき、公証役場において家族信託契約書の公正証書化を実施します。公証人が作成する公正証書は強い法的証拠力と信用力を有しており、金融機関での信託口口座開設手続きや法務局での不動産登記においてその提示が厳格に求められるため、実務上不可欠なステップとなっています。

公正証書の作成には、当事者の印鑑登録証明書と実印、本人確認書類(マイナンバーカードや運転免許証)、不動産が含まれる場合は固定資産税評価証明書や登記事項証明書などの公的書類の提出が求められます。 契約が正式に発効した後、財産管理を実際に実行するためのインフラ整備として信託登記および信託口口座の開設を行います。不動産については法務局で信託を原因とする所有権移転登記および信託登記を行い、金銭については金融機関で受託者名義の信託専用口座を開設し、信託する資金を個人の預金から移動させる。これにより、受託者の固有財産との分別管理が法的に構築され、実質的な財産管理の運用が開始されます。

運用期間中、受託者は信託契約で定められた目的に従い、信託不動産の管理・修繕・売却、受益者への生活費の給付などを行います。この期間中、受託者は信託財産に関する帳簿を作成し、定期的に受益者(または信託監督人)に報告する義務を負います。家族信託においては、この「運用期間」が数年から数十年と最も長くなるため、途中で受託者が病気や事故で役割を果たせなくなった場合に備えた後継受託者の指定が重要となります。

家族信託は、委託者(兼受益者)の死亡や、契約で定められた信託期間の満了など、あらかじめ指定された終了事由の発生によって終了を迎えます。しかし、終了事由が発生したからといって、即座に信託の枠組みが消滅し、財産が自動的に分配されるわけではありません。信託法176条の規定により、信託は「清算手続き」という残務処理へと移行し、信託終了時の受託者はそのまま清算受託者としての立場に切り替わります。

清算受託者が信託法177条に基づき完了させなければならない職務(清算事務)は多岐にわたります。まず、現在進行中の管理事務(現務)を適切に終わらせ、信託財産に属する未払いの債権(例えば、未回収の家賃や立て替え金など)を取り立てます。同時に、信託期間中に生じた未払いの債務や、清算手続き自体にかかる諸費用(信託債務)を、信託財産の中から弁済しなければなりません。信託不動産にローンが残っている場合などは、金融機関との協議を経て、帰属権利者が債務を引き受ける形で不動産と債務を一体として処理する手続きが求められます。信託口口座の解約についても、金融機関ごとに帰属権利者の関与を求めるなど手続きが異なるため、専門家のサポートが不可欠です。

これらの債権債務の清算がすべて完了した後、清算受託者は最終的な計算書類を作成し、受益者(または信託監督人)および残余財産を受け取る権利を持つ帰属権利者に対して報告を行い、そのすべての承認を得る義務があります。(信託法184条)この計算の承認を経て初めて、残った財産(残余財産)を帰属権利者に対して実際に給付・引き渡すことが法的に可能となります。残余財産の帰属先は信託法182条により定められており、第一順位として信託契約であらかじめ指定された帰属権利者(残余財産受益者)に引き渡され、契約に指定がない場合は委託者またはその相続人、それらも定まらない場合は最終的に清算受託者自身へと帰属するルールとなっています。不動産を引き継ぐ場合には、信託抹消登記と新たな所有者への移転登記の手続きが必要となります。

さらに、信託終了時には複雑な税務処理が要求されます。残余財産が受益者以外の第三者(指定された帰属権利者など)に引き渡される場合において、信託終了が委託者の「死亡」であったとき、税法上、その財産の経済的価値は前受益者(委託者)から帰属権利者へと移転した(遺贈とみなされる)ため、相続税の課税対象となります。この相続税の計算においては、信託財産のみならず、委託者が個人として保有していた信託外の他の財産もすべて合算して遺産総額を算出し、申告および納付の手続きを行わなければなりません。なお、死亡以外の事由(期間満了など)で終了した場合は贈与税の対象となる場合があります。また、信託が終了した日の属する月の翌月末日までに、税務署に対して信託に関する受益者別調書等を提出する法定の義務も発生するため、税理士との連携が重要となります。

危険性を下げる実務的対策 トラブルを防ぐ契約・管理設計のコツ

家族信託は、制度設計の自由度が高い反面、一度運用が始まれば長期にわたり後戻りが困難な性質を持ちます。親族間のトラブルや財産の削減という危険性を無くし、安全かつ持続可能な財産管理を実現するためには、契約設計の初期段階でリスクを回避する内容を契約書内に組み込むことが不可欠です。

受託者の独断、信託財産の私的流用といった最悪の事態を防ぐための最も実効性の高い方法は信託監督人の選任です。受託者に対して定期的な帳簿の作成と財産状況の報告を義務付け、その内容を信託監督人が客観的な視点から精査・監査する体制を構築します。このことにより、受託者の心理的な緩みや「魔が差す」瞬間に対する強力な抑止力として機能し、不正を未然に防止します。信託監督人には、親族間の個人的なしがらみに囚われず中立的かつ厳格な判断を下すことができる、行政書士などの法律専門家を指定することが推奨されます。

また、委託者(受益者)が将来認知症を発症し、自らの意思で受託者の行動をチェックしたり、法的な権利を行使したりすることが困難になる事態に備え、受益者代理人をあらかじめ設定しておくことも有効なリスク回避となります。受益者代理人は、判断能力を失った受益者に代わって受託者からの報告を受け、不適切な行為が認められた場合には是正の勧告や、最悪のケースでは受託者の解任、信託契約の変更、終了といった重大な権利を代行して行使する権限を持ちます。

家族信託において、受託者は1名である必要はなく、未成年者や一部の例外を除いて複数名を選任することが可能です。例えば、子供が複数いる家庭において、お互いの行動に監視の目を行き届かせ、不正リスクを相互牽制によって低下させる目的で、長男と長女を共同受託者とする設計が検討されることがある。複数の受託者が存在すれば、複雑な事案において互いの知識と経験を持ち寄り、相談しながらより適切な意思決定を行えるという利点はあります。

しかしながら、専門家の多くはこの「複数受託者」という方法に強い警鐘を鳴らしています。なぜなら、複数受託者による意思決定は原則として全員の合意を必要とするため、意見が対立した際に、不動産の売却や修繕といった重要な事務を進めることができず、意思決定が停滞し、本来の目的である「機動的な財産管理」が損なわれる恐れがあるためです。さらに、信託法上、信託事務の遂行中に発生した債務(例えば、収益不動産の大規模修繕のための借り入れや、未払いの固定資産税など)は、受託者全員が連帯して負担する「連帯債務」となります。一人の受託者が独断で不適切な行動をとった場合でも、他の受託者がその経済的責任を被るという理不尽なリスクが生じます。加えて、金融機関における信託口口座の開設において、管理責任の所在が不明確になることを嫌い、複数受託者名義での口座開設を金融機関が実務上拒絶するケースもあります。

したがって、複数名を受託者として関与させたい場合は、単なる共同受託とするのではなく、信託契約内においてそれぞれの職務と責任範囲を明確に分割・定義する手法が実務有効です。実家や収益物件などの不動産管理は長男が単独で行い、日々の生活費の支払いや預貯金の管理は長女が単独で行うといった具合に、権限と財産を分離して別々の契約とすることで、責任の分散と相互協力を実現しつつ、意思決定の停滞や金融機関での手続きトラブルを回避することが可能となります。ただし、契約を分割した場合、信託財産間での相殺(損益通算)ができなくなる点には留意が必要です。また、将来的に受託者が不測の事態(死亡や重病など)で任務を継続できなくなった場合に備え、あらかじめ後継受託者を契約の中で指定しておくことも、信託の管理の継続性を担保するための大切な手段となります。

いかに完全な防衛策を施した契約をしたとしても、委託者本人がアルツハイマー病等の認知症を発症し、法律行為を行うための意思能力を完全に喪失してしまった後では、家族信託の契約そのものを有効に締結することができません。判断能力が低下しつつあるグレーゾーンの段階で無理に契約を進めれば、後に他の相続人から「長男が行った契約は、当時親には十分な意思能力がなく勝手に結ばせた信託契約であり、無効である」という訴訟を起こされる危険性を孕んでいます。したがって、これらを回避するため、委託者が健康で十分な判断能力を有している段階で、可能な限り早期に手続きに着手することにあります。 同時に、信託の当事者(委託者、受託者)だけでなく、将来的に相続人となる可能性のある関係親族全員に対して、家族会議を通じて家族信託の目的と仕組みを丁寧に説明し、深い理解とコンセンサスを得ておくことが不可欠です。さらに、家族信託だけに依存するのではなく、任意後見制度や遺言書の作成といった他の相続対策・認知症対策も含めて、総合的に検討し併用することで、より盤石な体制を構築できます。

やっくんからのアドバイス

家族信託は、迫り来る超高齢社会において、認知症による資産の凍結リスクを未然に回避し、親から子への円滑な財産管理の承継を実現するための、極めて強力かつ柔軟な法的ツールとなります。従来の成年後見制度や遺言では到達できなかった機動的な資産防衛は、多くの家族にとって希望の光となっています。

しかし、本稿で詳述した通り、その柔軟性ゆえに、受託者である親族の甘えから生じる信託財産の私的流用や混同、悪徳コンサルタントによる不適切なスキーム設計と過剰な搾取、複数受託者体制における意思決定の機能不全と連帯債務リスク、さらには予期せぬ損益通算禁止による税務負担といった、深刻な危険性とデメリットが常に隣り合わせに存在しているのもまた事実です。

これらの重大なリスクを完全に排除し、制度のメリットのみを最大限に享受するためには、費用を惜しんで自己流で手続きを行ったり、安易なテンプレートを流用したりすることは慎むべきです。信託の組成という入口から、数十年に及ぶ運用期間、そして委託者の死亡に伴う複雑な清算事務という出口に至るまで、信託の法理や実務に精通した専門家の継続的な関与が不可欠です。行政書士は、高度なコンサルティング能力をもって各家族の固有の状況に最適化された契約を設計し、公証役場での公正証書化を通じて法的な安全性を確固たるものにします。さらに、運用開始後は信託監督人として第三者の客観的な視点から受託者を牽制し、家族間の悲しい不正や争いを未然に防ぐという重大な役割を担います。

家族信託の成否は、「どの財産を」「誰に」「どのようなルールで」託すかという、初期段階における緻密な設計の質にすべてがかかっています。地元金融機関の厳しい審査基準に通じ、司法書士や弁護士、税理士等の他士業との強固な連携ネットワークを有する信頼できる行政書士をパートナーとして選定することが、大切な家族の絆と先祖代々の財産を将来の紛争から守り抜くための、唯一かつ最善の選択となります。

家族信託についてもっと詳しい内容を知りたいという方は

遠慮なさらず下記までご連絡下さい。

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。