緑豊かな札幌の街並みも季節ごとに表情を変えますが、私たちの大切な家族の状況もまた、時の経過とともに少しずつ変化していくものです。

「自分が動けなくなったら、あるいは旅立ってしまったら、残された妻(夫)はどうやって暮らしていけばいいのだろう」

そんな切実な不安を抱えていらっしゃる方は少なくありません。今回は、あるご家族の実話をもとに、残された配偶者に確実な生活の糧を残し、かつ管理の負担をかけないための画期的な仕組み 遺言信託 について、その仕組みと具体的な流れを詳しく解説します。

札幌のあるご家族の悩み 病弱な父が残したい「妻への想い」

まずは、札幌市内にお住まいのとあるご家族のお話をさせて頂きます。

身体の衰えを感じる父と、遺される妻への不安

札幌市内で長年、実直に会社員として勤め上げられた岡本 正さん(73歳)。現在は退職し、数年前に体調を崩されてからは、入退院を繰り返していました。

正さんは、いわゆる資産家ではありません。しかし、現役時代にコツコツと蓄えた資金で、札幌市内に1棟の小さな賃貸アパート(全4戸)を所有しています。このアパートからは、毎月約20万円の家賃収入があり、正さんご夫妻の老後の貴重な生活費となっていました。

アパートの入居者募集や家賃の集金といった基本的な事務は、大手の管理会社に委託しています。しかし、正さんは非常に几帳面で責任感が強い性格です。週に何度もアパートへ足を運び、敷地内のゴミ拾いや草むしり、共有スペースの掃除、さらにはちょっとした修繕(電球交換やドアの建付け調整など)まで、すべて自分の手で行っていました。

「管理会社に任せっきりにするより、自分で目を配ったほうが、入居者さんも喜んでくれるからね」

それが正さんの口癖であり、生きがいでもありました。

もし自分がいなくなったら、このアパートはどうなる?

しかし、病気がちになってからというもの、正さんの心には暗い影が差し始めました。

「もし、私が先に逝ってしまったら、このアパートはどうなるのだろうか」

妻の良子さんは、これまでずっと専業主婦として正さんを支えてきました。アパートの経営や現場の管理には一切タッチしていません。正さんがこれまで当たり前のようにやってきた「現地の見回り」「細かな掃除」「修繕の手配や判断」を、高齢の良子さんが一人でこなすのは肉体的にも精神的にも不可能です。

かといって、アパートを売却してしまったら、毎月20万円の貴重な家賃収入が途絶えてしまいます。年金だけでは、今後の良子さんの医療費や介護費を賄うには心もとないのが現実でした。

「お金(家賃)は妻に残したい。でも、アパートの管理という重荷を妻に背負わせたくはない。何かいい方法はないだろうか……」

正さんはベッドの中で、毎晩のように頭を悩ませていました。

行政書士 山本氏との出会いと、導き出された答え

そんなある日、正さんの息子(佳政さん)が、大学時代の友人である行政書士の山本さんを実家に連れてきました。山本さんは札幌で相続を専門にしている行政書士です。

正さんは藁にもすがる思いで、山本さんに胸の内を明かしました。アパートの家賃は妻の生活の糧として残したいこと、しかし妻に管理の苦労はさせたくないこと。

じっくりと話を聞いた山本さんは、穏やかに微笑みながらこう言いました。

「お父さん、その願い、遺言信託(信託法上の遺言信託)という仕組みを使えば、すべて完璧に解決できますよ。お父さんが亡くなった後、アパートの『管理・処分する権限』は信頼できる第三者(例えば息子さん)に託し、そこから生まれる家賃収入を受け取る権利だけをお母さんにプレゼントする計画を組み立てましょう」

この言葉に、正さんは目の前がパッと明るくなるような衝撃を受けました。自分が亡くなった後も、妻を困らせずに生活を守ることができる。その具体的な仕組みについて、山本さんは詳しく説明を始めました。

※ 本記事の物語は、遺言信託をご理解いただくためのフィクションです。登場する人物や家族構成、エピソードなどはすべて架空のものであり、実在の特定の人物やご相談事例とは一切関係ありません。

【超重要】名前は同じでも中身は別物!2つの「遺言信託」

本題に入る前に、皆さんが最も混同しやすい「極めて重要な注意点」についてお話ししなければなりません。

実は、世の中には「遺言信託」と呼ばれるものが2種類あります。これらは名前が全く同じですが、中身も、法律的な意味も、かかる費用も「完全に別物」です。ここを誤解すると、思わぬトラブルや出費に繋がりますので、山本さんがAさんに説明した内容をベースに、しっかり整理しておきましょう。

テレビCMや銀行の窓口でよく目にする「遺言信託」は、正確には法律上の信託ではなく、銀行が提供する「遺言書作成サポート + 遺言書の保管 + 遺言執行(手続き代行)サービス」というパッケージ商品です。

① 仕組み

銀行のアドバイスを受けながら一般的な遺言書を書き、それを銀行に預けます。万が一のことがあったら、銀行が遺言書を開封し、預貯金の解約や不動産の名義変更などの「手続き」を代行します。

② 特徴

財産がどこかに「信託(隔離・運用)」されるわけではありません。あくまで「遺言の手続きを銀行が代わりにやります」という契約です。

③ 費用面

初期費用(数万円〜数十万円)に加え、毎年の保管料、そして相続発生時には「最低でも

数十万〜100万円以上」という高額な遺言執行報酬(財産総額の数%など)がかかるケースが一般的です。

今回の正さんのケース(妻に管理させず、家賃だけを渡したい)にこの銀行の商品を使おうとしても、「手続き」をしてくれるだけで、亡くなった後のアパートの継続的な管理や、家賃の分配といった複雑な財産管理はやってくれません。

一方、山本さんが提案したのは、信託法という法律に則った、本来の意味での「遺言信託」です。これは、いわゆる「家族信託(民事信託)」の効力を、遺言書によって発生させる方法です。

✴️ 信託法に基づく遺言信託のイメージ

① 仕組み

遺言書の中に「私の死後、この財産(アパート)を〇〇に信託する」と書いておきます。これにより、正さんが亡くなった瞬間に信託がスタートし、アパートの所有名義は信頼できる第三者(受託者)に移り、そこから出る利益だけが妻(受益者)に支払われます。

② 特徴

財産の「管理権」と「利益を得る権益」を完全に切り離すことができます。銀行のサービスとは違い、亡くなった後も何年、何十年と財産の管理体制が続きます。

③ 費用面

最初に仕組みを作る際の行政書士等への報酬や公正証書作成費用はかかりますが、身内(佳政さんなど)に管理を託す場合(民事信託)、銀行のような高額な月額管理料や数百万単位の執行報酬は発生しません。

❇️ 行政書士からのワンポイント 一般的に認知されている「銀行の遺言信託」は、単なる手続き代行サービスです。正さんのように「自分が亡き後も、特定の財産を特定の形で管理・運用し続けてほしい」という場合は、後者(信託法上の遺言信託)を選択する必要があります。当事務所を含め、専門家が「遺言信託の設計」と言う場合は、この後者の法律的な仕組みづくりを指します。

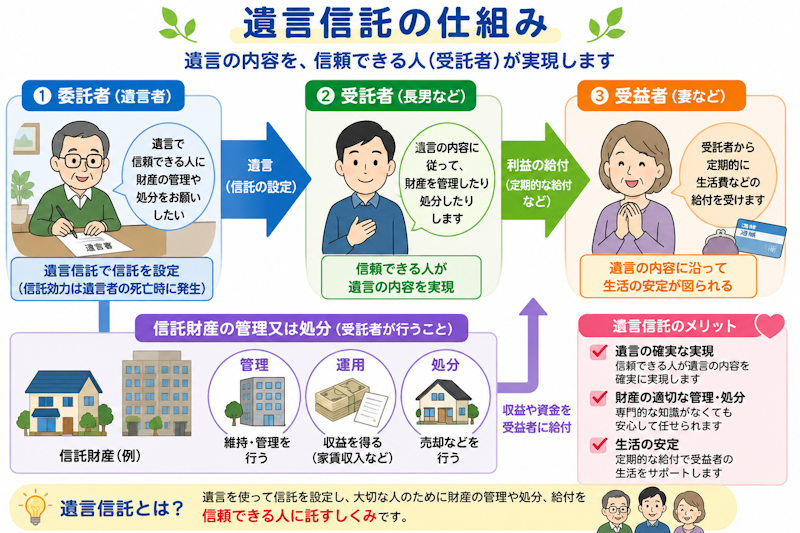

信託法上の「遺言信託」の基本的な仕組みと3登場人物

では、山本さんが正さんのために組み立てた、信託法上の「遺言信託」の仕組みを具体的に見ていきましょう。信託を理解する最大のコツは、「3人の登場人物」の役割を覚えることです。

① 委託者(財産を預ける人) お父様(正さん)

財産の元の持ち主であり、「こういう目的で財産を管理してほしい」というルールを決める人です。

② 受託者(財産を預かって管理する人) 息子(佳政さん)

正さんの信頼を受けて、アパートの名義人となり、管理会社との交渉や、現場の維持修繕の判断、確定申告の手配など、すべての「管理・処分権限」を引き受ける人です。

③ 受益者(財産から出る利益を受け取る人) 奥様(良子さん)

アパートの管理苦労は一切せず、毎月そこから生まれる「家賃収入(経費を引いた利益)」を生活の糧として100%受け取る人です。

行政書士の山本さんが設計した契約内容(遺言書に記載する内容)は以下の通りです。

① 信託の目的: 母(良子さん)の生涯の生活安定と、アパートの適正な維持管理。

② 信託財産: 札幌市内の賃貸アパート(土地・建物)、およびアパート管理用の手元資金(キャッシュ)。

③ 信託のスタート: 委託者(正さん)の死亡時。

④ 権利の移動:

- アパートの所有権(名義)は、父親から「受託者:息子(佳政さん)」へ移ります(※信託登記をします)。これにより、佳政さんが正式なオーナーとして管理会社へ指示を出したり、修繕のサインをしたりできます。

- 家賃を受け取る権利(受益権)は、「受益者:母親(良子さん)」が取得します。毎月の家賃20万円は、信託専用の口座に入り、そこから固定資産税や管理会社への委託料などの経費を差し引いた「純利益」が、毎月定期的に母親の口座へ送金されます。

このスキームにより、正さんの悩みは見事に解消されました。

① 病弱な父(正さん)

自分が亡くなった後も、愛する妻が路頭に迷うことなく、またアパートのトラブルで頭を悩ませることもないと確信でき、安心して治療に専念できるようになりました。

② 高齢の母(良子さん)

面倒な現地掃除や管理会社とのやり取り、修繕の決断などはすべて若い息子が引き受けてくれます。自分は今まで通り穏やかに暮らしながら、毎月確実な生活費(家賃)を手にすることができます。

③ 息子(佳政さん)

母親が経済的に自立してくれるため、自分が経済的な仕送りをし続ける必要がありません。また、アパートの管理権を持っているため、将来的な老朽化に伴う大規模修繕や、売却の判断も、母親の認知症リスクなどを気にせずスムーズに行えます。

信託法上の「遺言信託」が実行されるまでの具体的な流れ

法律的な「遺言信託」は、通常の遺言書よりも高度な法的知識が必要となります。実際のステップを時系列で解説します。

まずは、信託したい財産(アパート)の正確な状況を調べます。 土地・建物の登記事項証明書(登記簿謄本)を取り寄せ、名義や担保(ローン)の有無を確認します。また、現在の管理会社との契約内容、毎月の平均的な諸経費、入居率なども精査します。アパートの現地確認も行い、札幌特有の冬場の除雪体制や落雪対策がどうなっているかもチェックします。

遺言による信託は、委託者(遺言者)が亡くなった時に自動的にスタートしますが、管理を引き受ける受託者が「そんなの聞いていない、絶対に嫌だ」となっては破綻してしまいます。そのため、事前に委託者、受託者、受益者、そして専門家の四者でしっかりと話し合いを行い、受託者から快諾(事前同意)を得ます。

専門家が、信託法に完全に準拠した遺言書の文案を作成します。 「誰が受託者か」「誰を受益者にするか」だけでなく、「受益者も亡くなった後は、このアパートをどう処理するか(信託の終了と残余財産の帰属)」まで綿密に設計します。例えば、「受益者の死亡によって信託は終了し、受託者が相続する」といった内容です。

遺言信託を行う場合、後々の紛争リスクをゼロにし、登記手続きを確実にするため、「公正証書遺言」で作成するのが鉄則です。 公証役場(札幌市内にも大通や札幌駅前などにあります)の公証人と事前に文案を調整し、当日、委託者(遺言者)と証人2名が公証役場に赴くか公証人に自宅・病院へ出張してもらうことで、証拠能力の高い遺言書を完成させます。

委託者(遺言者)が亡くなられた瞬間、この遺言書の効力が発生し、同時に「信託」がスタートします。

受託者は、法務局でアパートの名義を委託者から「信託受託者」へと変更する信託登記を行います。これにより、第三者から見ても受託者が正当な管理者であることが証明されます。 同時に、銀行で「信託口口座」という、信託財産専用の口座を作ります。入居者からの家賃はこの口座に入り、アパートの経費もここから支払われます。受託者自身の個人のお金とは完全に区別して管理されるため、透明性が保たれます。

受託者は管理会社の窓口となり、必要に応じて現地の確認や修繕の差配を行います。そして、口座に残った利益を、毎月または定期的に、受益者の口座へ振り込みます。受益者が亡くなるまで、生活を支え続けます。

メリットだけではない?知っておくべきデメリットと注意点

非常に便利な法律上の遺言信託ですが、万能の魔法ではありません。導入する前に必ず知っておくべきデメリットや注意点もあります。山本さんも、正さんにメリットだけでなく、以下のリスクをしっかりと説明しました。

いくら実務は管理会社に任せているとはいえ、最終的な決定権は受託者である息子さんにあります。「雨漏りがしたから30万円の修繕が必要」「退去者が出たから内装費用がかかる」といった判断や、毎年アパート全体の収支を計算して税務署に書類を出す(信託の計算書等の提出)といった事務手続きが発生します。佳政さんが完全に「ノータッチ」でいられるわけではないため、相応の覚悟と事前の理解が必要です。

札幌市内でも、どこの銀行でも「信託口口座(信託専用の口座)」を簡単に作れるわけではありません。信託銀行が主体で、北海道の地銀は作れません。従い、金融機関を事前に選定しておく必要があります。当事務所のような専門家があらかじめ金融機関と打合せを行っておかないと、いざ信託が始まった時に「口座が作れない」というトラブルになりかねません。

アパート経営で、もし万が一「大赤字」が出てしまった場合、通常の個人経営であれば他の所得(給与や他の不動産所得など)と相殺(損益通算)して節税することができます。しかし、信託財産から生じた赤字は、信託以外のお金と相殺することができないという税法上のペナルティ的なルールがあります。元々黒字経営のアパートであれば大きな問題にはなりませんが、事前の税理士への確認は必須です。

正さんには息子(佳政さん)の他に、娘(佳政さんの妹)さんがいます。アパートの価値や家賃収入のすべてを「母と息子」だけで独占するような信託を組んでしまうと、娘さんの最低限の相続権(遺留分)を侵害してしまう可能性があります。親族間での将来の争いを防ぐため、信託に組み込まない他の預貯金を娘さんに残すなど、全体のバランスを考慮した遺言書の作成が必要です。

遺言信託に関するよくあるQ&A

ここでは、遺言信託に関するよくある質問をQ&A形式でまとめました。

まとめ ~ 大切な家族の笑顔を守るために、今できること

札幌で暮らす正さんのご家族は、行政書士の山本さんという専門家に出会ったことで、将来の大きな不安を解消することができました。

今回のスキームのポイントをもう一度振り返ってみましょう。

- 信託銀行の遺言信託は「手続きの代行」、信託法上の遺言信託は「財産管理の仕組み」。

- 「アパートの管理(名義)」は息子へ、「家賃収入(利益)」は妻へ、完全に分離して承継できる。

- 遺言者が元気で、判断能力がしっかりしている今しか作ることができない。

お金がたくさんあることだけが資産家ではありません。正さんのように「大切なアパートと、そこから生まれる月20万円の家賃」という、家族が生きていくための確実な糧を持っていることこそが、立派な財産です。そしてそれを、残された人が一番困らない形で引き継ぐことこそが、究極の「家族への思いやり」ではないでしょうか。

「うちの家族の場合はどうなるだろう?」「ローンがあるけれど大丈夫か?」と少しでも気になった方は、ぜひ一度、相続と財産管理の専門家である行政書士へご相談ください。

雪深い札幌の冬でも、家族を想う温かい仕組みがあれば、残されたご家族の心にはいつも安心の灯がともり続けます。あなたが築いてきた大切な財産と、最愛のご家族の未来を守るために、一歩を踏み出してみませんか。

■ 札幌での相続・遺言のご相談なら

札幌市東区の「つしま行政書士事務所」では、実家の相続手続きや、遺言書の作成に関するご相談を承っております。 40年間の企業法務・契約業務の経験とFPの視点を活かし、ご家族の想いを形にするサポートをいたします。初回相談は無料ですので、一人で悩まずに、まずはお気軽にご連絡ください。

【お問い合わせ先】 つしま行政書士事務所

- 所在地:札幌市東区

- 対応エリア:札幌市内および近郊エリア(出張相談も承ります)

- 営業時間:平日 9:00〜18:00(※事前の予約で土日祝や夜間も対応可能です)

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。