「親が年金暮らしになったけれど、どうやら生活が苦しいらしい」 「なけなしの蓄えを使い果たしてしまったようで、子どもである自分に援助を求めてきた」

このような苦しい老後となってしまう方は少なからずいらっしゃいます。特に、現役時代にある程度の収入があり、悪気なく「浪費癖」が抜けないまま定年を迎えてしまった親御さんを持つ世代にとって、これは極めて深刻な問題です。

子ども世代もまた、高校生や大学生といった一番お金がかかる時期を迎えていることが多く、親の生活まで丸抱えで援助する余裕など、物理的にないのが現実ではないでしょうか。

今回は、そんな「実家の資金ショート」という絶体絶命のピンチに直面した、あるご家族のストーリーをもとに、高齢期の資金調達方法として注目されているリバースモーゲージとリースバックについて、徹底的に解説します。

素晴らしい救世主に見えるこれらのサービスですが、実は「知っておかないと老後破綻を加速させる罠」や、最悪の場合は「詐欺まがいのトラブル」に巻き込まれるリスクも潜んでいます。札幌をはじめとする北海道エリアならではの注意点も含め、専門家の視点から分かりやすくお伝えします。

【ある40代会社員の話】 退職金を使い果たした両親からのSOS

まずは、札幌市在住の山口さん(40代・会社員)のお話をご紹介します。決して他人事ではありません。

浪費癖のある両親 なけなしの退職金の消滅

山口さんの両親(共に70代)は、札幌市内の持ち家(一戸建て)で暮らしています。父親は現役時代、中堅企業のサラリーマンとして真面目に勤め上げていましたが、昔から夫婦そろって買い物が好きで、旅行や外食、趣味への出費を惜しまない「浪費癖」がありました。また、孫へのプレゼント、お年玉、入学祝等も世間一般の金額を大幅に上回る大盤振る舞いで、山口さんのお子さんも「じーじ」や「ばーば」が大好きでした。

山口さんは常々、「老後の資金は大丈夫なのだろうか」と心配していましたが、父親が退職した際には「それなりの額の退職金が出たから心配ない」と言われ、一度は安心したそうです。

しかし、現役時代の派手な生活水準というのは、一度染み付くとなかなか落とせるものではありません。現役時代と同じ感覚で毎月お金を使い続けた結果、年金だけでは毎月10万円以上の赤字が出ている状態でした。そしてついに、退職金から回していた補填分が底を突き、通帳の残高がほぼゼロになってしまったのです。

子ども世代の現実 大学生と高校生の教育費で限界

ある日、山口さんに母親から久しぶりに電話が来ました。一体何だろうと電話に出ると 「実は、もう生活費が足りなくて、今月の支払いができないの。少しでいいから援助してもらえないかしら……」と涙ながらの訴えでした。

驚いた山口さんですが、二つ返事で首を縦に振ることはできませんでした。なぜなら、山口さんの家庭も今が一番大変な時期だったからです。上の子は私立大学に通っており、下の子はこの春から公立高校に進学したばかり。毎月の授業料や仕送り、塾の費用などで家計はカツカツで、自分たちの老後資金を貯める余裕すらありません。

「親を助けたい気持ちはあるけれど、月々数万円の仕送りを続けるなんて、うちの家計が破綻してしまう……」 山口さんは夜も眠れないほどの精神的苦痛を抱えることになりました。

銀行員の友人からのアドバイス「リバースモーゲージという手がある」

悩みに悩んだ山口さんは、高校時代からの親友で、現在札幌市内の地方銀行に勤めている大矢さんに相談しました。「親の家計が火の車で、仕送りを求められている。でも、うちも教育費で限界なんだ。どうしたらいいだろう」と。

話を聞いた大矢さんは、少し考えた後、こう言いました。 「山口、おじさんたちの家って、札幌市内に持ち家があるよな?住宅ローンはもう終わっているだろ。それならリバースモーゲージというサービスが使えるかもしれないぞ。家を手放さずに、その家を担保にして生活資金を借りる仕組みなんだ。これを使えば、子ども世代が身を削って仕送りしなくても、おじさんたちの年金不足分を補える可能性がある」

「家を担保にお金を借りる?でも、高齢の親が借金なんてできるのか?」 山口さんは半信半疑でしたが、藁にもすがる思いで、大矢さんにこのサービスについての詳細な説明を依頼しました。

※ 本記事の物語は、リバースモーゲージ等のサービスでのトラブルをご理解いただくためのフィクションです。登場する人物や家族構成、エピソードなどはすべて架空のものであり、実在の特定の人物やご相談事例とは一切関係ありません。ただし、このようなサービスを巡るトラブルは、実務において非常に多く見られるケースをベースにしております。

リバースモーゲージの仕組みと、山口さん一家の選択

山口さんの両親宅で、山口さんと両親は銀行員の大矢さんから丁寧な説明を受けました。

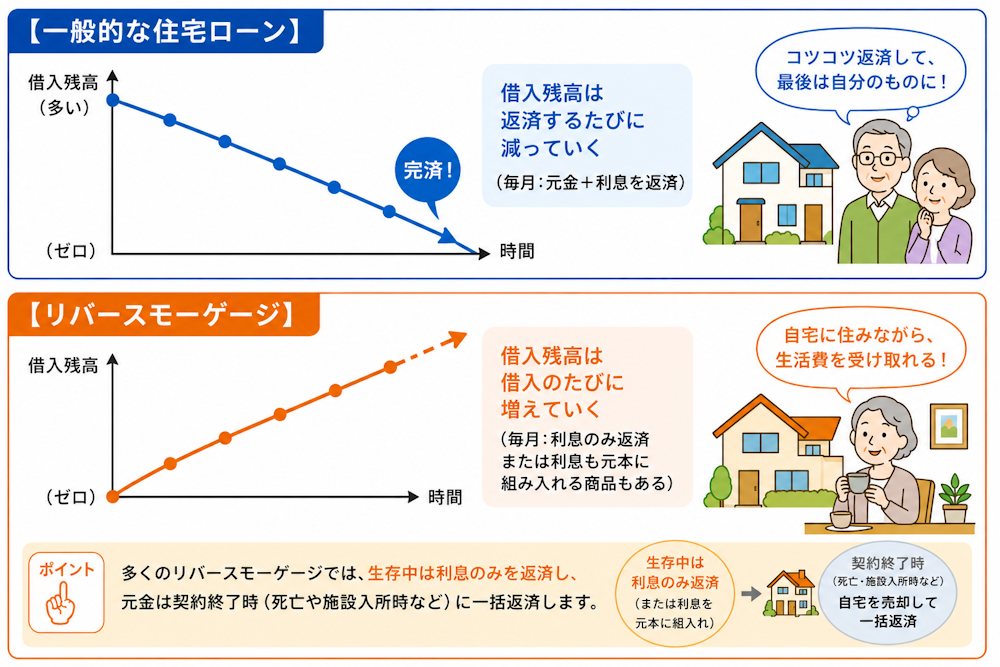

リバースモーゲージとは、一言で言えば「自宅を担保にして高齢者が融資を受けられる、老後資金専用のローン」です。

通常の住宅ローンは、最初に対象の資金を借り入れ、毎月「元金+利息」を返済していくため、残高は徐々に減っていきます(右肩下がりの推移)。 これに対してリバースモーゲージは、設定された融資限度額の範囲内で定期的に、あるいは一括でお金を借りていき、残高が徐々に増えていきます(右肩上がりの推移)。そのため、一般的なローンとは「逆(リバース)」の動きをすることから、この名前がついています。

最大のメリットは、「毎月の返済は利息のみ」で良いという点です。元金の返済は、契約者(ご両親)が亡くなった後、担保に入れていた自宅(不動産)を売却することで一括返済します。

大矢さんの説明を聞き、山口さんのご両親は目を輝かせました。

住み慣れた札幌の実家に、死ぬまでそのまま住み続けられる。

・ 毎月5万円ずつなど、年金の不足分を「生活費」として受け取れる

・ 毎月の支払いは、数千円から1万円程度の「利息だけ」で済む

山口さんにとっても、自分が仕送りをすることなく親の生活が安定するため、まさに「救世主」が現れたかのように感じられました。

慎重に審査を行った結果、ご両親の自宅は札幌市内の利便性の良い場所にあり、土地の担保価値が十分に認められたため、無事にリバースモーゲージの契約を結ぶことができました。これにより、毎月の生活費に余裕が生まれ、山口さんへの資金援助の要請もピタリと止まりました。山口さんは「これでようやく一安心だ」と胸をなでおろしたのです。

必ずしも良いことばかりではない!リバースモーゲージの「3つの罠」

しかし、物語はめでたしめでたしでは終わりません。契約から1年ほど経った頃、山口さんはリバースモーゲージの「現実」を突きつけられることになります。銀行員の大矢さんも事前に説明してくれてはいたのですが、実際にその局面を迎えると、綺麗事だけでは済まないリスクが見えてきました。

リバースモーゲージには、俗に「3つのリスク(罠)」と呼ばれるデメリットが存在します。

山口さん一家が直面した現実を交えて解説します。

リバースモーゲージの多くは「変動金利」が適用されます。近年、日本の金利情勢は変化しており、ゼロ金利解除などの影響から、緩やかに金利が上昇する局面を迎えています。

山口さんのご両親の契約もご多分に漏れず変動金利でした。契約当初、毎月の利息支払いは

約8,000円で、年金の範囲内で楽に支払えていました。しかし、金利がわずかに上昇したことで、毎月の利息支払いが1万円、1万2,000円と増えていったのです。

「元金は1円も減っていないのに、毎月銀行に支払うお金だけが増えていく」というのは、年金暮らしの高齢者にとって精神的に大きな負担となりました。

リバースモーゲージでは、定期的に(通常は1年に1回など)自宅の再評価が行われます。もし周辺の土地価格が暴落したり、建物の老朽化が進んで担保価値が下がったりすると、「融資限度額の引き下げ」が行われることがあります。

さらに恐ろしいのが、担保価値の低下や、想定以上に長生きしたことによって、「生きているうちに融資限度額を使い果たしてしまう」というリスクです。

もし上限に達してしまった場合、それ以上お金を借りることはできなくなります。それどころか、商品によっては「一括返済」を求められたり、利息の支払いだけが重くのしかかり、最悪の場合は生存中に家を追い出されるリスクすらゼロではありません。山口さんのご両親も、「もしこのまま長生きして、上限に達したらどうしよう」という、新たな「長生きのリスク」に怯えることになりました。

リバースモーゲージは、契約者が亡くなった後に「家を売却して一括返済する」のが大原則です。つまり、子ども(山口さん)には実家が財産として残りません。

山口さん自身は「親の生活が最優先だから、実家は残らなくていい」と納得していましたが、親戚や周囲からは「実家を売っぱらってしまうなんて、親不孝だ」「先祖代々の土地をどうするつもりだ」といった心ない言葉をかけられることもありました。また、もし売却代金で借入金を完済できなかった場合、特約の有無(ノンリコース型かどうか)によっては、残った借金を相続人が返済しなければならないケースもあるため、契約内容の綿密な確認が不可欠です。

類似サービス「リースバック」との徹底比較

山口さんがリバースモーゲージを検討していた際、もう一つの選択肢として名前が挙がっていたのが「リースバック(住宅リースバック)」です。

リバースモーゲージが「家を担保にお金を借りる(融資)」のに対し、リースバックは「家を専門業者に一度売却し、その後は家賃を払って賃貸として住み続ける(売買+賃貸)」という全く異なる仕組みです。

ここで、これら2つのサービスの違いを分かりやすく比較表にまとめました。

| 比較項目 | リバースモーゲージ | リースバック |

| 契約の性質 | 融資(借入・ローン) | 売買 + 賃貸借契約 |

| 家の所有権 | 死ぬまで自分のもの(原則維持) | 売却した時点で業者に移る |

| まとまった資金 | 枠の範囲内で少しずつ(一括も可) | 売却代金として一括で入る |

| 毎月の負担 | 利息のみの支払い(比較的安い) | 家賃(リース料)の支払い(比較的高め) |

| 資金の使い道 | 原則自由(生活費、リフォーム等) | 完全に自由(制限なし) |

| 対象物件 (エリア) | 担保価値の高い都市部・一戸建て中心 | マンションや地方都市でも対応可能な場合あり |

| 契約の終了時 | 死去後に家を売却して清算 | 賃貸契約終了時、または退去時 |

リースバックの最大のメリットは、「現金が一括で大きく入ってくること」と「所有権が移るため、固定資産税や建物の維持管理費がかからなくなること」です。また、ローンの審査ではないため、高齢であっても、物件の買い手(業者)さえ見つかれば比較的スムーズに契約が成立します。

一方で、最大のデメリットは「毎月の家賃負担が重くなりがち」という点です。リースバックの家賃は、周辺の家賃相場ではなく、「物件の売却価格(業者が買い取った額)の○%」という形で機械的に算出されることが多いため、相場よりも割高になるケースが目立ちます。

もし、浪費癖のある親が売却代金を一気に使ってしまった場合、高い家賃だけが残り、数年で家賃が払えなくなって強制退去を迫られるという、最悪のシナリオ(老後破綻)を招くリスクがあります。

【超重要】高齢者を狙う「詐欺まがい」の悪質業者に要注意!

これら「リバースモーゲージ」や「リースバック」は、正しく使えば高齢者の生活を守る強力なツールになりますが、近年、国民生活センターや消費生活センターへのトラブル相談が急増しています。特に、リースバックを巡る悪質な業者の手法には、詐欺まがいと言わざるを得ないものが横行しています。

以下に、実際によくあるトラブルの手口を紹介します。

悪質な業者は、営業時に「売却後も、家賃さえ払えば、あなたが望むまでずっと今の家に住み続けられますよ」と口頭で安心させます。

しかし、いざ契約書を開いてみると、契約内容が「普通借家契約(自動更新される契約)」ではなく、「定期借家契約(期間が来たら終了する契約)」になっているケースが非常に多いのです。

業者は2年や3年の期間が切れた段階で、「次の再契約はしません。退去してください」と平然と言い放ちます。高齢になってから住み慣れた家を突然追い出され、新しい賃貸物件も高齢を理由に貸してもらえないという、悲惨な二次被害が発生しています。

高齢者がお金に困っている弱みに付け込み、市場価値が2,000万円ほどある物件を、「高齢者向けの特別プランですから」などと言って1,000万円程度で強引に買い叩く手口です。手元に入る資金が不当に少なくなるため、老後の生活設計は一瞬で狂ってしまいます。

契約当初は支払える範囲の家賃に設定しておきながら、1〜2年後に「近隣の経済情勢が変わったため」と称して、一方的に家賃を大幅に値上げしてくるケースです。払えなければ退去するしかなく、高齢者は泣き寝入りせざるを得なくなります。

【⚠️注意喚起】 取り扱い業者の話を鵜呑みにしてはいけません!

業者の営業マンは、自社の利益のために「メリット」や「綺麗事」ばかりを強調します。「今契約すれば特典があります」「親御さんのためです」という甘い言葉に惑わされず、提示された契約書の隅々まで目を光らせる必要があります。

まとめ ~ この手の話は、まずは「行政書士」にご相談ください

実家の資金難、親の浪費癖、子ども世代の教育費負担……これらが重なったとき、リバースモーゲージやリースバックは確かに一筋の光に見えます。

しかし、ここまでお話ししてきた通り、これらの契約は「一度結んでしまうと、簡単には後戻りができない、人生を左右する重大な法律行為」です。知識のない高齢者だけで業者のオフィスに赴き、言われるがままに実印を押してしまうことだけは、絶対に避けなければなりません。

「親から相談されたけれど、この契約内容で本当に大丈夫なのだろうか?」

「業者からリースバックを勧められているけれど、詐欺ではないか不安だ」

そう思われたなら、契約書にサインをする前に、ぜひ一度「行政書士」にお声がけください。

なぜ行政書士に相談すべきなのか?

行政書士は、街の身近な「法律と書類の専門家」です。不動産業者や銀行のように、特定の金融商品を「売りたい」という利害関係が一切ありません。

完全な第三者の、そして法的な専門知識を持つ立場から、以下のようなお手伝いが可能です。

① 契約書の徹底的なチェック

「ずっと住める契約になっているか(定期借家契約になっていないか)」「法外な違約金や利息が設定されていないか」など、業者から提示された契約書をプロの目で厳しくチェックし、不利益な条項をあぶり出します。

② ご家族に最適な「老後資金計画」の客観的アドバイス

リバースモーゲージ、リースバック、あるいは実家を普通に売却して高齢者向け住宅に移住すべきかなど、ご家族全体の家計状況や将来の相続(遺言・遺産分割)までを見据えた、最適な選択肢をコーディネートします。

③ 悪質業者からの防波堤(詐欺の防止)

専門家が間に入っているという事実だけで、悪質な業者は強引な勧誘や不当な契約を諦める傾向にあります。大切なご両親の財産と、あなたのこれからの生活を守る防波堤となります。

高齢の親御さんのお金の問題は、放置すればするほど深刻化し、最終的には子ども世代の生活を直撃します。札幌をはじめ、北海道内で「実家の老後資金」や「不動産の処分・活用」にお悩みの方は、手遅れになる前に、当事務所までお気軽にご相談ください。あなたの家族に寄り添い、最適な解決への道を一緒に見つけ出します。

■ 札幌での相続・遺言のご相談なら

札幌市東区の「つしま行政書士事務所」では、実家の相続手続きや、遺言書の作成に関するご相談を承っております。 40年間の企業法務・契約業務の経験とFPの視点を活かし、ご家族の想いを形にするサポートをいたします。初回相談は無料ですので、一人で悩まずに、まずはお気軽にご連絡ください。

【お問い合わせ先】 つしま行政書士事務所

- 所在地:札幌市東区

- 対応エリア:札幌市内および近郊エリア(出張相談も承ります)

- 営業時間:平日 9:00〜18:00(※事前の予約で土日祝や夜間も対応可能です)

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。