家族信託と任意後見人制度どちらも聞きなれない言葉だと思います。親が後期高齢者、ちょうど団塊ジュニア世代の方は、そろそろ親の認知症が気になり始めていると思いますが、ぜひ、この2つの言葉を知って頂きたいと思い、記事にさせて頂きました。

親が認知症になると、預金の解約や不動産の売却、介護施設の入居契約など「家族が代わりにやりたいのにできない」場面が一気に増えます。その対策としてよく比較されるのが「家族信託」と「任意後見人制度」なんです。

本記事は、認知症に備えて財産管理と生活支援をどう設計すべきか悩む家族(子ども世代・配偶者)に向けて、制度の違い、費用、向き不向き、併用の考え方までをわかりやすく整理いたします。

認知症による銀行口座の凍結について

親が認知症の診断を受けた。まず考えなくてはいけないことは、親の銀行口座の取引が停止されることです。金融機関は、口座名義人が認知症であると認識した瞬間、その資産を守るという名目のもと口座取引を停止します。これは、キャッシュカードによる出金停止、定期預金の解約拒否、窓口での引き出し制限などがその具体例です。こうなりますと、日常生活が成り立たなくなる危険性があります。

銀行が口座を凍結するのは、法的責任を免れることが第一の理由です。認知症により意思能力を喪失した人は、法律行為(預金の払い戻し請求も含まれる)を有効に行うことができません。もし銀行が、判断能力のない本人からの請求に応じて払い戻しを行い、後に親族から「無効な取引であった」として訴えられた場合、銀行は二重払いのリスクを負うことになります。

このような理由により、銀行により多少の違いはあるものの、総じて判で押したような対応となります。

銀行が認知症を疑う兆候は多岐にわたります。「通帳やキャッシュカードの紛失、それに伴い再発行を繰り返す。」「暗証番号を忘れてATMでロックさせる。」「窓口での会話がかみ合わない。」といった行動です。家族が同伴して「親の代わりに下ろしたい」と申し出た場合も、銀行側の警戒レベルは最高度に達します。

近年では、ATMコーナーでの挙動をカメラで監視し、「不審な動き(例えば、電話をかけながら操作している、操作に迷って長時間滞在している等)」を検知すると行員が駆けつけるシステムも導入されており、水際対策は厳格化の一途をたどっています。

かつては、親の判断能力が低下しても、子供が実印と通帳を持参すれば、銀行は払い戻しに応じることもありましたが、そのような柔軟な運用は過去のものとなりました。また、委任状を持参しても、本人の意思確認ができない状態では無効とされるケースが増えています。

この状況下で、唯一の法的解決策となっていたのが「法定後見制度」でありました。しかし、この制度は柔軟性に欠け、費用もかかることから、必ずしも最適な方法とはいえません。そこで注目を集めているのが、本人の判断能力があるうちに自ら設計できる「家族信託」と「任意後見制度」です。

本記事では、行政書士の視点から、これら二つの制度を法律、実務、コスト、そして「家族の想い」という多角的な側面から徹底的に比較・分析したいと思います。

認知症対策の2つの制度

まず「家族信託」と「任意後見制度」が、それぞれどのような法的根拠に基づき、どのようなメカニズムで機能するのかを詳細に解説します。両者は似て非なる制度で、その出発点となる理念が根本的に異なります。

1-1 家族信託の定義

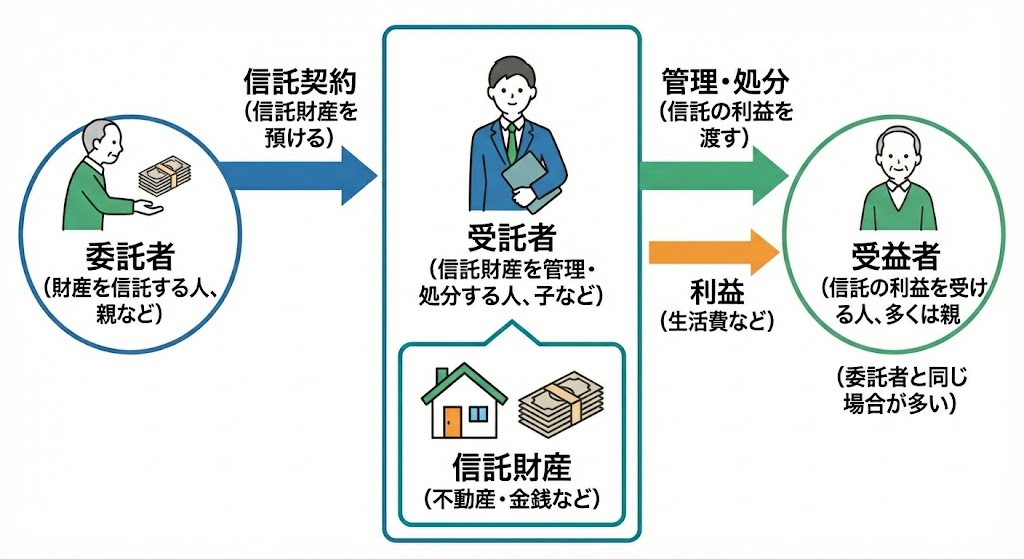

家族信託は、「信託法」に基づき、資産を持つ人(委託者)が、特定の目的(自分や家族の生活安定など)のために、信頼できる家族(受託者)に資産を託し、その管理・処分を任せる仕組みです。

任意後見が「代理」であるのに対し、信託は「財産権の移転」を伴う点に最大の相違となります。委託者の財産は、法形式上、受託者の名義に移転します。しかし、実質的な利益(賃料や売却益など)は「受益者」が享受します。この「名義(管理権限)」と「利益(受益権)」の分離が、信託の大きな特長です。

・ 家族信託の3人の登場人物

① 委託者(親): 財産を所有しており、託す人。

② 受託者(子): 財産を託され、名義人として管理・運用・処分する人。

③ 受益者(親): 信託財産から生じる経済的利益を受け取る人。 (※認知症対策では、委託者=受益者とする「自益信託」が基本となります)

・ 家族信託のイメージ

1-2 倒産隔離機能と信託口口座

信託された財産は、委託者の財産からも、受託者個人の固有財産からも独立した「信託財産」として扱われます(倒産隔離機能)。たとえ受託者である子が自己破産しても、信託財産は差し押さえられません。 実務上、金銭は「信託口口座(しんたくぐちこうざ)」等の特別な口座で管理されることが推奨されます。これにより、親が認知症になっても、名義人である子が引き続き管理できるため、資産凍結を回避できます。

2-1 任意後見制度の定義

任意後見制度は、「任意後見契約に関する法律」に基づき、将来自分の判断能力が不十分になったときに備えて、あらかじめ自らが選んだ代理人(任意後見受任者)に対し、自分の生活、療養看護、財産管理に関する事務についての代理権を与える制度です。

この制度は「契約」によって成り立ちます。法定後見が、判断能力喪失後に家庭裁判所が後見人を選任する「措置」であるのに対し、任意後見は本人が元気なうちに「誰に」「何を」任せるかを自分で決めることができます。

2-2 契約から発効までの3つのプロセス

任意後見契約は、締結しただけでは効力を生じません。以下の3つのプロセスを経て初めて機能します。

① 契約締結:公証役場にて「公正証書」を作成します。この段階では、受任者はまだ後見人ではなく、代理権も発動しません。

② 見守り期間:本人は元気であり、通常の生活を送ります。受任者は定期的に連絡を取り、本人の健康状態を確認する(見守り契約を併用することが多い)。

③ 発 効:本人の判断能力が低下した後、家庭裁判所に「任意後見監督人」の選任を申し立てる。監督人が選任された瞬間から、受任者は「任意後見人」となり、契約に基づいた代理業務を開始します。

2-3 代理権の範囲と限界

任意後見人が行使できる権限は、契約時に定めた「代理権目録」に記載された事項に限られます。

① 財産管理:預貯金の入出金、不動産の管理・保全、公共料金の支払い、税務申告など。

② 身上監護:医療契約、介護サービス契約、施設入所契約、要介護認定申請など。

重要なのは、任意後見人には「取消権」がないという点です。法定後見人と異なり、本人が悪徳商法に騙されて契約してしまった場合、その契約を取り消す権限は持ちません。あくまで「本人の代わりに契約をする」代理権のみを持つに留まります。

2つの制度徹底比較 どちらを選ぶべきか

ここからは、具体的な課題に即して、両制度を比較検討します。

「コスト」「柔軟性」「身上監護」「開始時期」という4つの軸で分析を行います。

1-1 家族信託のコスト

家族信託は「導入は高く、維持は安い」ことが特徴です。

初期費用(イニシャルコスト)

① コンサルティング・契約書作成報酬: 信託財産評価額の1%程度(最低30万〜50万円

程度)が相場。

② 公正証書作成手数料: 信託財産額によるが、3万〜10万円程度(目的財産の価額

による)。

③ 登録免許税(不動産): 固定資産税評価額の0.3%(土地)または0.4%(建物)。

④ 登記報酬(司法書士):10万〜15万円程度。

⑤ 合計: 財産規模によりますが、50万〜100万円以上かかることも珍しくありません。

維持費用(ランニングコスト)

① 原則としてはかかりません。受託者である家族への報酬を無償とすれば、専門家への

継続的な支払いは発生しません(信託監督人を置かない場合)。

② 長期的視点: 初期費用で100万円かかったとしても、ランニングコストがかからないた

め、成年後見制度を数年利用するコストと比較すれば、5〜10年で逆転し、長生きすれ

ばするほど家族信託の方が経済的メリットが大きくなります。

1-2 任意後見制度のコスト

任意後見は「導入は安く、維持が高い」ことが特徴です。

初期費用(イニシャルコスト)

① 公正証書作成手数料: 契約1件につき約1.5万〜2万円(加算あり)。

② 専門家報酬(行政書士等): 契約書作成支援として5万〜15万円程度。

③ 合計: 約10万〜20万円程度でスタート可能。

維持費用(ランニングコスト)

① 任意後見人報酬: 制度利用開始(発効)後、後見人に対しての報酬が発生します。また、任意後見人が親族の場合は、家庭裁判所が選任した任意後見監督人(弁護士や司法書士が多い)に対し報酬を支払わなければなりません。

② 報酬額:管理財産5000万円以下で月額1万〜2万円。5000万円超で月額2.5万〜3万円。

③ 試算: 月2万円として、年間24万円。本人が10年間生存すれば240万円となり、このコストは「安心料」としては高額であるとの批判も多いです。

2-1 家族信託の「オーダーメイド」運用

家族信託では、契約で定めた「信託の目的」の範囲内であれば、受託者は広範な裁量を持ちます。

① 積極運用: 古いアパートを取り壊して建て替える、遊休地を売却して収益物件に組み替えるといった資産の組み換えが可能です。

② 家族への支出: 契約において「孫の教育資金への支出を認める」「配偶者の生活費だけでなく、冠婚葬祭時の親族への援助を認める」といった条項を設けておけば、受託者の判断で柔軟に支出できます。

③ 不動産の売却: 家庭裁判所の許可や監督人の同意は不要。受託者の判断のみで売却手続きが完結するため、機動的な資産処分が可能である。 この「公的介入を受けない自由な管理」こそが、家族信託の最大の魅力です。

身上監護機能 家族信託の弱点

家族信託も全てが万能とはいきません。家族信託はあくまで「財産管理」の仕組みであり、「身上監護権」を持ちません。

① できないこと: 受託者(子)は、信託契約に基づき、親の金銭を使って施設利用料を支払うことはできる。しかし、「入所契約書」の保証人欄や本人欄に、親の代理人として署名することはできない。同様に、手術の同意や入院手続きの代理も法的には権限外である。

② 任意後見の強み: 任意後見契約には「身上監護」の代理権を盛り込むことができます。これにより、後見人は堂々と本人の代理人として施設契約や医療契約を締結できます。

※ 実務上は、家族が「推定相続人」や「身元引受人」として署名することで施設入所が認められるケースが多いですが、身寄りのない場合や、厳格な法的手続きを求める施設・病院では、家族信託単独では対応しきれないリスクが残ります。

2-2 任意後見の「現状維持」原則

任意後見人の職務は、本人の財産を「守る」ことにあります。従い、元本割れのリスクがある積極的な資産運用(株式投資、アパート建築など)は原則として認められません。

また、本人の資産を減少させる行為(生前贈与、孫への入学祝い、親族への貸付)も、監督人や裁判所の厳しいチェックが入るため事実上不可能に近く、あくまで「本人のための支出」に限られます。

居住用不動産の売却についても、代理権目録に入っていたとしても、監督人の同意が必要となるケースが多く、合理的な理由(施設入所費用の捻出など)がなければ認められることは難しいです。

① 家族信託: 信託契約の中に「私が死んだら、この財産(受益権)は妻に承継させる」という条項を入れることで、遺言と同じ効果を持たせることができます(遺言代用信託)。

② 受益者連続型信託: さらに強力なのが、民法の遺言では不可能な「次の次」の指定ができる点である。「私が死んだら妻へ、妻が死んだら長男へ、長男が死んだらその子(孫)へ」といった数世代にわたる承継ルートを法的拘束力を持って指定できます。これは家族信託だけの特権的機能です。

③ 任意後見: 本人の死亡によって契約は終了します。したがって、死後の資産承継(誰にどの財産を渡すか)を決める機能はありません。別途「遺言書」を作成する必要があるが、認知症発症後では遺言書も作成できません。

併用(ハイブリッド・モデル)の提案

前述のとおり、家族信託は「財産管理・承継」において有利な反面、「身上監護」ができません。逆に任意後見は「身上監護」に強いですが、「財産運用の自由」がなく「ランニングコスト」が高いです。

よって、この二つの制度は競合するものではなく、相互補完関係にあると思われます。両者を併用することで、死角のない完全な認知症対策が可能となります。

典型的な併用スキームは以下の通りとなります。

① 主要財産の信託化(家族信託)

・ 自宅不動産、アパート、まとまった現預金(老後資金の大部分)を信託財産とする。

・ 受託者を子とし、管理運用・処分・承継の一切を任せる。

・ これにより、資産凍結を回避し、将来の売却や相続対策も完結させる。

② 身上監護・補助的財産管理(任意後見)

・ 信託しなかった財産(年金受取口座など)の管理と、身上監護(施設契約、医療同意、役所手続き)を目的として、子を代理人とする任意後見契約を結ぶ。

・ 通常は「移行型」ではなく「将来型」とし、基本的には発動させない(監督人をつけない)。

③ 発動の条件: 将来、施設入所や医療行為において、どうしても「法的な代理人」の同意が必要となり、家族の立場では突破できない事態が生じた場合に限り、監督人選任を申し立てて発動させる。

この「併用モデル」を採用すれば、通常時は家族信託によってランニングコストゼロで柔軟な財産管理を行い、万が一の事態(厳格な身上監護が必要な場面)には任意後見という「伝家の宝刀」を抜くことができます。これにより、コストを最小限に抑えつつ、リスクを最大限カバーすることが可能となります。

併用のまとめ

| 項 目 | 家族信託 | 任意後見 | 併用の効果 |

|---|---|---|---|

| 財産管理 | ◎ | △(制限多い) | ◎(信託で柔軟に管理) |

| 身上監護 | × | ◎ | ◎(生活面を後見が担当) |

| 認知症発症後の継続性 | ◎ | ○ | ◎ |

| 監督・チェック機能 | △ | ◎(監督人必須) | ◎(信託の暴走防止) |

| 相続対策 | ◎ | × | ◎ |

専門家の選び方と各士業の役割

家族信託や任意後見の手続きは複雑であり、専門家のサポートが不可欠です。しかし、弁護士、司法書士、行政書士、税理士など、多くの専門家が参入しており、誰に頼めば良いか迷う依頼者も多いと思います。ここでは各士業の役割と特徴を整理します。

行政書士は「権利義務に関する書類作成」の専門家です。

・ 強み: 契約書の起案、ライフプランニング、親族間の調整、公証役場との折衝。特に、家族会議の司会進行役として、全員が納得するスキームを調整する能力に長けています。

・ 費用: 弁護士等に比べて比較的リーズナブルな報酬体系であることが多い。

・ 業務範囲: 登記申請そのものは行えないため、提携する司法書士と連携してワンストップサービスを提供するのが一般的です。

司法書士は「登記」の専門家です。

・ 強み: 信託登記、不動産登記、成年後見の申立て書類作成。特に、信託財産に不動産が含まれる場合、最終的な出口(登記)を担うため、実務上のキーパーソンとなりうります。

・ 費用: 登記報酬が発生するため、見積もりにその分が含まれます。

・ 弁護士: 紛争性がある場合(親族間で揉めている場合)は弁護士の独占業務となる。紛争予防という観点での契約書チェックも強力です。

・ 税理士: 家族信託は税務(贈与税・相続税)と密接に関わる。特に「受益者連続型」や「他益信託」の場合、予期せぬ課税が発生するリスクがあるため、税理士の確認は必須です。

結論: どの士業が窓口であっても、「他士業と連携体制が取れているか」が最も重要です。弁護士ですと、おおよそ全ての業務(税務以外)を行うことが出来ますが、報酬が高価なため、紛争がない場合は他の士業をあたった方が得策です。家族信託専門を謳う事務所であれば、行政書士が窓口となり、登記は司法書士、税務は税理士というチーム体制を構築しています。

失敗しないためのチェックポイント

最後に、制度利用にあたって陥りやすい失敗と、それを回避するための実務的なポイントをまとめます。

最も重要な事項は、これらの対策はすべて「契約」であるということです。つまり、本人の判断能力が失われてからでは一切手出しができません。 「まだ大丈夫」と思っているうちに、親が転倒して入院し、環境の変化で一気に認知症が進行するケースは枚挙に暇がありません。

認知症と診断されてから銀行口座が凍結されるまでのスピードは、家族が想像するよりもはるかに速いのです。 「物忘れ外来」に行く前、あるいは「介護認定」を受ける前が、相談のラストチャンスであると心得るべきです。

家族信託を組成しても、肝心の「お金」を管理する口座が作れなければ意味がありません。 すべての金融機関が「信託口口座」の開設に対応しているわけではありません。メガバンクや一部の地銀は対応していますが、ネット銀行やゆうちょ銀行、多くの信用金庫では対応していないか、要件が厳しい場合があります。

専門家に依頼する際は、「どこの銀行で信託口口座が開設できるか」まで具体的に確認し、銀行交渉のアテンドまで依頼することが重要です。

任意後見を利用する場合、将来的に「見知らぬ専門家(監督人)」が家庭内に入り込み、通帳や領収書をチェックされることに対する心理的抵抗感を考慮する必要があります。

「家族だけで自由にやりたい」という意向が強い場合は、家族信託を主軸にし、任意後見はあくまで予備とする設計が望ましいです。

やっくんからのアドバイス

「家族信託」と「任意後見制度」。どちらが良いかという問いに対する答えは、ご家族の状況と「何を最も重視するか」によって異なります。

① 「不動産の処分」や「積極的な資産活用」「相続対策」を重視し、ランニングコストを抑えたいなら ➔ 家族信託 が圧倒的に推奨されます。

② 「預貯金管理」と「医療・介護の手続き」のみで十分であり、初期費用を安く済ませたいなら ➔ 任意後見制度 が適している。

③ あらゆるリスクに備え、万全の体制を構築したいなら ➔ 家族信託と任意後見の併用 がベストプラクティスである。

認知症対策は、単なる財産防衛ではありません。それは、親が最期まで生き抜くための資金を確保し、介護を担う子供たちが経済的・精神的に破綻しないための「家族の未来への投資」です。

制度は複雑であり、ネット上の情報だけで判断することは危険です。本記事が、専門家への相談という第一歩を踏み出すきっかけとなれば幸いです。

手遅れになる前に、今、決断を。

ぜひ下記までご相談下さい。

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。