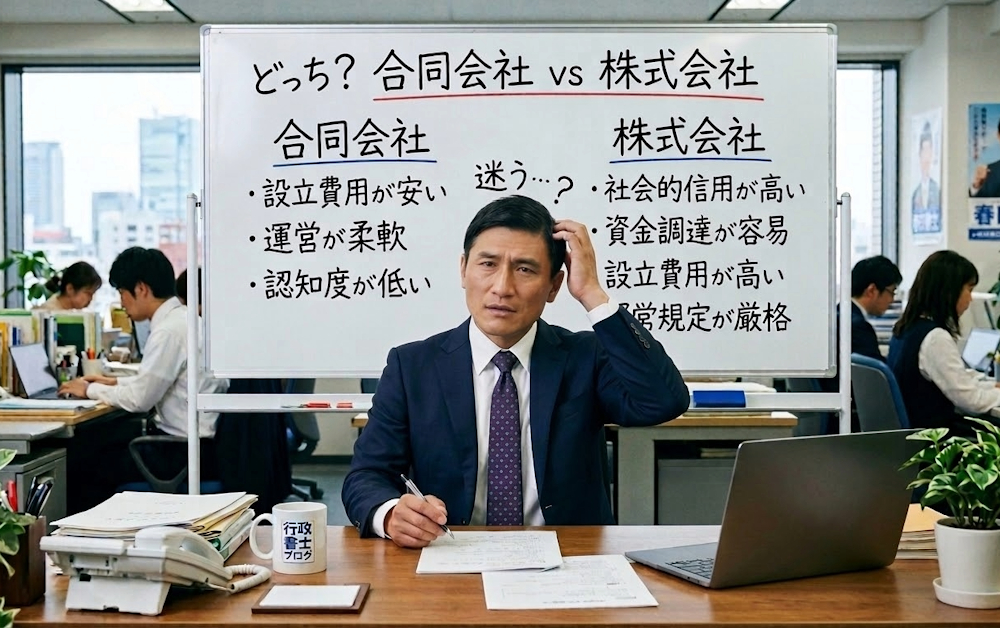

会社設立を考えたとき、合同会社と株式会社、どちらを選べばいいのかで迷う方は少なくありません。

合同会社は、設立費用を抑えやすく、運営もシンプルな会社形態です。特に、一人で事業を始める方や、家族・少人数で経営する事業には相性がよいといえます。

一方で、資金調達や対外的な信用面では株式会社のほうが向いているケースもあります。

本記事では、合同会社の基本から、株式会社との違い、設立手順、設立後の注意点まで、わかりやすく解説します。

関連記事はこちら

合同会社の基礎知識

2006年(平成18年)の会社法施行により、日本の企業形態における新たな選択肢として導入されたのが「合同会社」です。この制度は、アメリカ合衆国におけるLLC(Limited Liability Company)のモデルを日本の法体系に適合させる形で設計されたものであり、しばしば「日本版LLC」と呼称されます。従来の日本において小規模事業者の受け皿となっていた有限会社制度が会社法改正に伴い新たに設立できなくなったことを受け、それに代わる、より柔軟で機動的な法人形態として誕生しました。

合同会社の特徴は、出資者全員が「有限責任」を負うという点と、出資者と経営者が同一であるを前提とする「持分会社」に分類される点の二つにあります。まず有限責任についてですが、これは万が一会社が倒産したり、多額の負債を抱えて経営破綻に陥ったりした場合であっても、出資者は自らが会社に出資した金額の範囲内でしか責任を負わないという点です。個人の私有財産までもが債権者に差し押さえられるリスクがないこの仕組みは、株式会社における株主の有限責任と同様であり、現代の起業家にとって安心材料となってます。

次に会社法上、合同会社における「社員」という呼称は、一般社会で使われるような「企業に雇われている従業員(労働者)」を意味するものではありません。合同会社における社員とは、会社に対して資本を提供する「出資者」であり、かつ原則として自ら業務を行う「経営者(業務執行者)」を指します。株式会社においては、資金を提供する「株主」と、実際に会社の業務を執行する「取締役」が法的に分離されているのとは対照的です。合同会社では、出資をしたすべての社員が原則として業務執行権および会社を代表する権限を有します。

合同会社の主な特徴

・ 1人でも設立できる

・ 出資者は出資額の範囲で責任を負う(有限責任)

・ 株式会社より設立コストを抑えやすい

・ 定款認証が不要

・ 経営のルールを比較的柔軟に定めやすい

・ 株式会社のような株式の発行はできない

合同会社のメリット

設立にかかる法定費用が株式会社と比較して安価であるという点です。法人を設立する際には、国に納める税金や手数料が発生しますが、合同会社はこのイニシャルコストを圧縮することができます。株式会社を設立する場合、定款を作成した後、公証人による定款の認証手続きを受ける必要があり、これに約5万円の手数料を要します。しかし、合同会社は所有と経営が一致する持分会社であるため、身内でのルール決めという性質が強いため、公証人による定款認証が法的に免除されています。さらに、管轄の法務局において登記申請を行う際に納付する登録免許税に関しても、株式会社が最低15万円と定められているのに対し、合同会社は資本金の0.7%、かつ最低額が6万円と設定されています。定款を紙ではなくPDFなどの電子データで作成する「電子定款」の方式を採用すれば、紙の定款に貼付義務がある4万円の収入印紙代も非課税となります。結果として、株式会社の設立には最低でも約20万円以上の法定費用が必要となりますが、合同会社であれば最低6万円の法定費用のみで法人格を取得することが可能となります。

組織運営における「内部自治の柔軟性」です。株式会社では、会社の意思決定における議決権の強さや、利益が出た際の配当の割合は、原則として出資した資本の額、すなわち「株式の保有比率」に比例します。これは、時に不都合を生じることがあります。例えば、資金は出せないが卓越した技術力や営業網を持つ人物と、資金だけを提供する投資家が共同創業した場合、株式会社では資金提供者の方が強い権力と多くの利益を得ることになります。しかし、合同会社においては、定款で自由にルールを定めることができるため、出資額の多寡に関わらず、技術力やノウハウの提供、実際の労働による貢献度などを加味して、特定の社員への利益配分を多く設定することが認められます。この利益配分や意思決定の自由度の高さは、高度な専門スキルを持つジョイントベンチャーや、人的資本がダイレクトに競争力となるコンサル会社、デザイン事務所などにおいて、メンバーのモチベーションを高めることが可能となります。

設立後の運営にかかる事務的な手間とランニングコストの低さです。株式会社には、株主や債権者を保護する目的で、毎事業年度の終了後に決算内容(貸借対照表など)を官報等で公表する決算公告の義務が課されています。これには毎年約6万円から7万円の掲載費用と、手配のための事務的負担が発生します。一方、合同会社は会社法上、この決算公告を行う義務が免除されています。実務上、決算公告を行わなくても特段の罰則や不利益は生じないため、ほとんどの合同会社は決算公告を実施しておらず、毎年の維持費を削減できるだけでなく、自社の財務状況や負債の規模といった機密性の高い経営情報を、競合他社や外部に知られにくくするという情報戦略上の優位性も獲得しています。さらに、株式会社における取締役や監査役といった役員には、法律で最長10年という任期が定められており、任期が到来するたびに同じ人物が続投する場合であっても登記を行い、その都度1万円または3万円の登録免許税を納めなければなりません。しかし、合同会社の業務執行社員には法的な任期の概念が存在しないため、定款で自発的に任期を定めない限り、株式会社のように定期的な役員変更登記を行う手間や費用が発生しません。

合同会社のデメリット 「やめとけ」と言われる理由

合同会社の設立件数が飛躍的に伸びている一方で、ビジネスの現場やインターネット上で「合同会社での起業はやめとけ」という否定的な意見が散見されます。これらは決して感情的な風評ではなく、合同会社という法人形態における構造的な限界や、日本社会における商慣習に基づいた合理的な根拠が存在しています。法人形態の選択において後悔しないためには、これらのデメリットとリスクを正確に把握することが不可欠です。

最も顕著に多くの起業家が直面するデメリットが、株式会社と比較しての社会的信用度の低さです。2006年の制度創設から年月が経過し、アップルやアマゾンの日本法人などの巨大な多国籍企業が合同会社を採用する事例も広く知られるようになりました。しかしながら、日本国内の一般的な商習慣やビジネス感覚においては、会社といえば株式会社であるという概念が依然として根強く支配しています。特に、歴史と伝統を重んじる大企業とのBtoB(企業間)取引の新規開拓、官公庁が主催する競争入札への参加、あるいは好立地のオフィスや店舗を借りる際の不動産賃貸契約などにおいて、株式会社ではないという理由だけで審査が厳しくなったり、決裁権者の心理的なハードルが上がったりするケースが多く発生しています。また、この信用度の問題は採用活動にも影響があり、新卒採用や中途採用において、求職者自身やその家族が合同会社という名称に対して馴染みがないという理由で、よくわからない会社、すぐに倒産してしまうのではないかといった誤った認識により、人材の確保において株式会社よりも不利な立場に立たされるリスクが指摘されています。

次に、事業を急拡大させようとする際に障壁となるのが、資金調達手段が限られる点です。合同会社は、持分会社であり、株式という概念が存在しません。したがって、株式を新たに発行して投資家から資金を集めることができません。このことは、ベンチャーキャピタルなどから、会社の将来の成長性に期待した数千万円、数億円規模の出資を受け入れることができないことを意味します。合同会社の資金調達手段は、原則として既存の社員からの追加出資、銀行や日本政策金融公庫などの金融機関からの融資、あるいは国や自治体の補助金・助成金といった手段に限定されてしまいます。当然ながら、将来的に東京証券取引所などの株式市場へ上場することを目指す場合も、合同会社の形態のままでは不可能となります。もし合同会社でスタートした後に上場やベンチャーキャピタルからの調達が必要になった場合は、途中で株式会社への変更という時間を要する手続きを経なければなりません。初期段階から赤字を許容してでも外部資本を次々と注入し、短期間での爆発的な急成長と市場シェア獲得を目指すスタートアップ型のビジネスモデルにおいて、この資金調達の限界は足かせとなってしまいます。これが、成長志向の起業家に対して「合同会社はやめとけ」とアドバイスされる最大の理由です。

さらに、「組織内部の意思決定が膠着してしまう」という持分会社特有の深刻なリスクが存在します。前述の通り、合同会社では所有と経営が一致しており、原則として出資者全員が対等な業務執行権を持ちます。株式会社であれば、仮に経営陣の意見が対立しても、最終的には出資比率によって多数決で意思決定を強行し、事態を打開することができます。しかし、合同会社の業務執行に関する意思決定は、原則として社員の過半数の同意によって行われます。もし、2人の共同創業者が50%ずつ出資して合同会社を設立し、その後の事業方針や資金の使い道で決定的な対立が生じた場合、意見が真っ二つに割れると、会社のあらゆる事業活動が停止してしまいます。株式会社の様に出資比率での決定が出来ない分、人間関係の悪化がダイレクトに会社の死活問題に直結してしまいます。また、社員が死亡した際の持分の相続規定や、社員が退社を希望した際の出資金の払戻しに関するルールを、設立時の定款において緻密に設計しておかないと、予期せぬ多額の資金流出を招いたり、会社の経営権が相続人という第三者に分散してしまう危険性を孕んでいます。

世間で「やめとけ」という言葉が使われる背景には、設立費用が約6万円と格安であるため、事業計画や資金計画、コンプライアンス意識が未熟なまま、安易な気持ちで起業しているという実態も影響していると思われます。初期費用が低く参入障壁が低いことは間違いなくメリットでありますが、それが結果として脆弱な法人や、最悪の場合は詐欺的なスキームに悪用される法人が多数設立される温床になっているという側面もあります。

株式会社との比較 どちらが向いているか判断するポイント

法人設立の準備段階で、合同会社と株式会社のどちらを選択すべきかという問いに対し、万人に共通する絶対的な正解は存在しません。最適な法人形態は、展開しようとするビジネスモデルの性質、将来の成長戦略、そして必要な資金調達の方法と展望によって導き出されるべきものです。以下の比較表を通じて両者の構造的な違いを明確にし、それぞれの形態がどのような事業の方向性や目的に適合するかを詳細に分析します。

| 比較項目 | 合同会社(LLC) | 株式会社(KK) |

| 法的責任の範囲 | 全出資者が有限責任 | 全株主が有限責任 |

| 所有と経営の関係 | 一致(社員=業務執行社員) | 分離(株主と取締役が独立) |

| 意思決定の基本原則 | 原則として出資者の「頭数(過半数等)」 | 出資割合に基づく「株式の保有比率」 |

| 利益配分・配当の 自由度 | 極めて高い(定款で自由に設定可能) | 低い(原則として所有する株式数に 完全比例) |

| 定款作成と公証人 認証 | 作成は義務だが、公証人の認証は 不要 | 作成および公証人による認証が必須 |

| 設立にかかる法定 費用 | 最低約6万円(電子定款利用時) | 最低約20万円(認証手数料+登録 免許税) |

| 役員の法定任期 | なし(重任登記や更新手続きが 不要) | あり(最長10年、任期ごとの重任 登記が必須) |

| 毎年の決算公告義務 | なし(財務情報の非公開が可能) | あり(官報等への掲載義務と費用が 発生) |

| 外部からの資金調達手段 | 融資、補助金、社員からの追加 出資に限定 | 融資、補助金に加え、株式発行 (エクイティ)が可能 |

| 株式市場への上場(IPO) | 不可(上場には株式会社への組織 変更が必要) | 可能 |

この比較から、自社のプロジェクトがどちらの法人形態の強みを享受できるか、あるいはどちらの制約によってダメージを受けるかを判断するための指針が浮かび上がります。

スモールビジネスや、外部資本の注入を必要とせず自己資金の範囲内で堅実に事業を展開していくことを想定している場合、合同会社が優位性を持ちます。具体的には、プログラマー、WEBデザイナー、経営コンサルタントといった個人の専門スキルによる専門職が、税金対策や法人契約の要件を満たすために法人化(いわゆるマイクロ法人)を行う場合です。また、美容室、ネイルサロン、地域の飲食店、小規模な小売業など、一般消費者を対象としたビジネスを展開する場合も合同会社が適してい ます。なぜなら、一般の消費者はサービスや商品の品質を重視するため、提供元の企業が株式会社であるか合同会社であるかという法人格の違いを全く気にしないからです。

加えて、大企業が特定の新規事業を切り出して100%出資の完全子会社を設立する場合や、複数の企業が共同で合弁会社を立ち上げる場合も、意思決定の自由度が高くランニングコストを抑えられる合同会社が頻繁に活用されます。また、不動産オーナーが個人の所得税負担を軽減する目的で、資産管理や物件管理を行う資産管理会社を設立する場合も、外部の目を気にする必要がなく、家族間での利益配分を柔軟に設計できる合同会社がむいています。意思決定を自分一人で迅速に行い、自己資本のみで完結する単独創業のケースにおいては、合同会社の身軽さが経営上の強力な武器となります。

一方で、将来的な事業の拡大を前提とし、事業の初期段階から投資家やベンチャーキャピタルからの株式を通じた大規模な資金調達を事業計画に組み込んでいる場合は、最初から株式会社を選択することが条件となります。合同会社でスタートした後に組織変更を行うことは可能ですが、その手間とコスト、法務上のリスクを考慮すれば、最初から株式会社でスタートしておくべきです。

また、大手企業との継続的かつ大規模な取引がメインとなる事業や、建設業、人材派遣業などの各種許認可において、コンプライアンスと財務の透明性が求められる場合も、社会的信用力が取引の成否や許認可の取得を左右するため、株式会社の形態が不可欠です。さらに、事業計画において数十名、数百名規模の従業員採用を計画しており、人材獲得競争の中で企業価値やブランド力を押し出す場合や、将来的に創業者自身は経営の第一線から退き、プロの経営者に業務執行を委譲しつつ、自らはオーナー(株主)として配当を得るという「所有と経営の分離」を最終的なゴールとして描いている場合も、株式会社でなければ実現することは出来ません。

5.合同会社の設立手順と必要書類

合同会社の設立プロセスは、公証人による定款の認証手続きがない分、株式会社に比べて簡略化されています。しかしながら、法律というルールの下で新たな法人格を生み出す行為である以上、一つひとつの法定手続きを正確に踏む必要があります。事前準備から管轄の法務局への登記申請を経て完了するまでに、専門家に依頼した場合でも、通常は2週間程度の期間を要します。以下に、実務に即した具体的な設立の6つのステップと、そこで要求される必要書類の詳細な構成を解説します。

設立手続きの第一歩は、会社の憲法となる定款を基本ルールに基づいて作成することです。これらに不備や法的欠缺があると定款自体が無効となります。

・ 商号(会社名): 会社法上のルールとして、決定した名称の前後いずれかに必ず

「合同会社」という文字を含めなければならりません。使用できる文字や記号には

一定の制限があります。

・ 事業目的 : 会社が将来にわたってどのような事業を営むかを示す宣言です。

現在すぐに行う事業だけでなく、将来行う可能性のある事業も含めて、適法性、営利性、明確性を意識して網羅的に記載することが大切です。

・ 本店所在地 : 会社の法的な住所を決定する。自宅、賃貸事務所、あるいは起業

コストを抑えるためにレンタルオフィスやバーチャルオフィスを本店に設定するこ

とも可能です。

・ 資本金 : 会社法上は1円から法人の設立が可能ですが、実務において1円起業

が推奨されることはありません。建設業の許可取得に自己資本500万円以上が求

められるなどの許認可要件や金融機関での法人口座開設時の審査を考慮すると、

最低でも数十万円から数百万円規模の資本金を設定するのが、社会的な信用を担保

する上で妥当な判断となります。

・ 社員構成と事業年度 : 出資者のうち誰を業務執行社員とし、さらに誰を会社を

代表する代表社員とするかを決定します。また、会社の収支を計算する期間である

会計年度(決算月)を、繁忙期や消費税の免税期間などを考慮しながら設定します。

商号が確定した段階で、法人の「実印(代表者印)」の作成をします。この印鑑は、設立において法務局への登記申請書に押印するためだけでなく、会社設立後の銀行口座開設、不動産契約、各種の重要契約の締結において会社の意思決定を証明する重要なツールとなるため、早期の準備が必要です。

決定した基本情報をもとに、会社のルールブックである定款を作成します。合同会社の場合、公証人による認証は不要ですが、法定要件を満たした書面または電子データの形式で作成し、全社員が署名または記名押印(電子署名)をしなければいけません。紙の媒体で定款を作成する場合は、印紙税法に基づき4万円の収入印紙を貼付する必要がありますが、PDFファイル等の電子データとして作成し、マイナンバーカード等を用いて電子署名を付与する「電子定款」の形式を選択すれば、この4万円の印紙代は免除され、設立コストを引き下げることができます。

定款の作成が完了した後、決定した資本金(出資金)を振り込みます。ここで注意すべきは、この時点ではまだ会社は法的に成立しておらず、法人口座は存在しないという点です。したがって、設立時の代表社員等の「個人の銀行口座」を払込先として指定し、各出資者が自分の名前(振込名義人)で出資金を振り込むという形式をとります。この銀行の振込履歴が、資本金が間違いなく払い込まれたことの公的な証明となります。

法務局へ提出する登記申請書類一式を作成し、指定されたルールに従って書類を綴じます。法務局の窓口で受理されるためには、以下の順番で書類を重ね、ホチキスで左綴じにしなければなりません。

① 合同会社設立登記申請書:この申請書と、登録免許税分の収入印紙を貼付した「登録免許税納付用台紙」を合わせて左綴じにします。さらに、ページの見開き部分には、法人の実印(代表者印)で「契印(けいいん)」を押さなければなりません。

② 定款:紙で作成した場合は原本を綴じます。電子定款を採用した場合は、電子データを保存したメディアを提出します。

③ 代表社員、本店所在地及び資本金決定書:これらを定款の中で具体的に定めていない場合のみ作成し、添付します。

④ 代表社員の就任承諾書:代表社員となる者がその就任を承諾したことを証明する書面です。

⑤ 代表社員の印鑑登録証明書:個人の実印であることを証明するため、市区町村役場で発行された発行から3ヶ月以内の個人の印鑑証明書を添付します。

⑥ 出資金の払込証明書:法人の実印を押印して作成した払込証明書の表紙に、資本金が振り込まれた個人通帳のコピー(通帳の表紙、表紙裏の1ページ目、および該当の振込履歴が記帳されたページ)を合わせ、左綴じにします。これも全ページの見開き部分に法人の実印で契印を押す必要があります。

これら一式に加えて、登記すべき事項を記録した用紙(またはテキストデータを保存したメディア)、および法人の実印を法務局に登録するための「印鑑届出書」を併せて準備します。

完成した書類一式を、本店所在地を管轄する法務局に対して提出します。提出方法は窓口への直接持参のほか、郵送や、マイナンバーカードを活用したオンライン申請も可能です。法務上の重要なポイントとして、法務局が書類を受け付けたこの「申請日」が、そのまま「会社の設立年月日」となります。提出後、法務局内での審査には通常数日から1週間程度を要し、書類に不備がなければ無事に登記完了となります。なお、手続きに関する事前相談については、最近では、法務局手続案内予約サービスを通じた事前のオンライン予約または電話予約が必須となっているケースがあるため、申請前に管轄法務局のウェブサイト等で最新の窓口対応状況や予約の要否を確認することが必要です。

設立後の運営ポイントと注意点(税務・社会保険・決算公告)

管轄法務局での設立登記が完了し、法務局から登記事項証明書(登記簿謄本)と印鑑証明書が取得できるようになれば、法的に会社は誕生したことになります。しかし、設立手続きはそこで終了するわけではありません。合同会社が円滑に事業活動を開始し、持続的な運営を行っていくためには、設立直後に複数の公的機関への届出を行うとともに、金融機関での法人口座開設という難易度の高い関門を突破しなければなりません。

登記完了後は、速やかに以下の各行政機関に対して必要な届出を行う義務があります。

① 税務署・地方自治体への届出: 会社の設立を税務当局に申告するため、「法人設立届出書」を提出します。また、税務上の優遇措置を受けるための「青色申告の承認申請書」や、役員報酬を支給するための「給与支払事務所等の開設届出書」などを所轄の税務署へ提出します。

② 年金事務所への届出(社会保険): 合同会社であっても、法人格を持つ以上は原則として社会保険(健康保険・厚生年金保険)の強制適用事業所となります。たとえ従業員を一切雇わず、社長(代表社員)1人だけで運営する会社であっても、会社から役員報酬を支給する限り、社会保険への加入が法律で義務付けられています。

③ 労働基準監督署・ハローワークへの届出(労働保険): 社長1人だけでなく、従業員やアルバイトを1人でも雇用する場合は、労働保険(労災保険および雇用保険)への加入手続きが必須とります。ハローワークに対しては、「雇用保険 適用事業所設置届」および雇用する従業員ごとの「雇用保険 被保険者資格取得届」を遅滞なく提出しなければなりません。

合同会社を設立した直後の経営者が直面する課題が、銀行における「法人口座の開設」と「法人クレジットカードの審査」です。近年、国際的なマネーロンダリング(資金洗浄)対策の強化や、法人口座を悪用した特殊詐欺等の金融犯罪への警戒から、金融機関の審査基準は厳格化しています。

特に、設立して間もない開業直後の新設法人は、審査において極めて不利な立場に置かれます。営業年数が短いため、事業の継続性や将来の成長性を客観的な決算書などのデータで評価することができず、金融機関側から「事業実績が少なく支払い能力が未知数である」と判断されやすいためです。この「事業実態の不透明さ」という懸念を払拭し、審査通過の確率を飛躍的に高めるためには、経営者側で以下のような能動的な対策と環境整備が強く求められます。

① 事業用固定電話の導入: 現代では携帯電話のみでビジネスを行うことは珍しくないですが、金融機関の審査においては、申込時の連絡先が携帯電話番号のみであると実態が不明確なペーパーカンパニーではないかという強い疑念を抱かせるリスクがあります。固定電話番号を所有していることは、物理的なオフィス環境が存在し、事業がそこに定着していることを示す一つの指標とみなされるため、審査を優位に進めるためには固定電話の設置が有効な対策となります。

② 公式ホームページの構築と公開: ホームページは現代の商取引において事業者の「顔」であり、名刺以上の役割を果たします。事業内容の具体的な説明、本店の詳細な所在地、代表者の経歴や経営理念などを明確に掲載した質の高いホームページを公開しておくことで、外部の審査担当者に対して事業の確かな実在性と透明性をアピールし、起業直後の信用不足を補う強力なツールとして機能します。

③ 屋号付き口座や既存取引実績の提示: 個人事業主として活動していた期間を経てから「法人成り」をして合同会社を設立した場合、過去に事業用の屋号付き口座を使用し、継続的な取引を行っていた実績の記録があれば、それを金融機関に提示することが有効です。これは事業が実在し、かつ一定の売上と信用力があることの動かぬ裏付けとなり、審査を通過する上で非常に有効な評価材料となります。

合同会社には毎年の決算内容を官報等に掲載する「決算公告」の義務はありません。これにより、経営状況の悪化や負債額などの財務情報が取引先や金融機関に漏れ伝わるリスクを回避し、融資や取引への悪影響を防ぐことができるという防衛的なメリットがあります。また、決算公告にかかる費用も削減できる。さらに言えば、そもそも取引先や金融機関が財務状況を知りたい場合は、直接会社に対して決算書の提出を求めるのが実務上の慣行であるため、あえて費用をかけて自主的に決算公告を行うメリットは実質的に皆無に等しいと言えます。

しかし、ここで経営者が陥りやすいのは「合同会社には公告義務が一切ない」と誤解してしまうことです。会社法上、合同会社であっても、特定の重要な組織再編行為や財産的基礎の変動を行う際には、債権者の利益を保護するための手続きとして官報等による「法定公告」を行うことが義務付けられています。具体的には、出資の払い戻し等による「資本金額の減少」、他社との「吸収合併」、会社の「解散」、あるいは将来の成長を見据えて「株式会社への組織変更」を行う場合などがこれに該当します。注意すべきは、たとえ無借金経営であり、実質的な債権者が社長自身の一人しか存在しないようなケースであっても、この法定公告の手続きを省略することは法律で認められていないという点です。この法定公告を怠ると、組織再編などの効力が発生しないばかりか、後々重大な法的トラブルに発展する可能性があるため、合同会社の運営における重要な注意点として認識しておく必要があります。

やっくんからのアドバイス

2006年の会社法改正によって産声を上げた合同会社(LLC)は、設立費用の安さ、ランニングコストとバックオフィス業務の低減、そして出資額にとらわれない利益配分と経営の自由度の高さという、魅力的な特徴を備えた法人形態です。特に、毎年の決算公告義務が免除されていることや、役員任期の制限に伴う更新登記が不要であることは、限られた人的リソースで機敏性を最大限に発揮しなければならない現代の個人起業家やスモールビジネスにとって、理想的な事業環境を提供するものと言えます。

一方で、ビジネスの現場で時折耳にする「合同会社はやばい」「やめとけ」といった評価は、決して目を背けてはなりません。すなわち、株式を発行して外部資本を大規模に得ることが不可能な資金調達上の制約、株式会社の長い歴史と比較して未だ日本社会に完全に浸透しきっていない社会的信用度の壁、そして「所有と経営が一致」しているがゆえに、共同経営者間での意見対立がそのまま会社の機能停止に直結しやすいという内部ガバナンスの脆弱性であります。さらに、設立後の法人口座開設においてのハードルの高さは、合同会社の持つ「手軽さ」というイメージとは裏腹に、その社会的信用を補完するために経営者自身が乗り越えなければならない実務的な試練となっています。

結局のところ、法人形態というものは、経営者が描く事業目的を達成するための「器」であり「道具」にすぎません。目先の設立コストが数万円安いという表面的な理由だけで安易に合同会社を選択するのではなく、自社のコアとなるビジネスモデル、対象とする顧客層の特性、そして5年後、10年後の成長曲線と資金調達の方向性を総合的に勘案し、自社の戦略に最も適応するか否かを慎重に選択することが、起業の第一歩となります。

もし、将来的に市場の覇権を握るために事業の急激なスケールを前提とするのであれば、初期費用と運用コストをかけてでも、迷うことなく株式会社という拡張性の高い器を選ぶべきです。一方で、外部資本の圧力に晒されることなく、自律的かつ堅実な自己資本経営を志向し、自らの技術やサービスの提供に特化していくのであれば、合同会社は経営者の意図を最も忠実に反映できる最強のツールとなり得ます。法人設立の決断は、事業の骨格を決める最初の、そして最も重要な戦略的意志決定です。

まずは、起業に興味のあり方は専門家に相談してみませんか?

下記までご連絡をお待ちしています。

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。