「改製原戸籍の読み方」それって一体何なのって思われる方がほとんどだと思います。この良くわからない改製原戸籍なるものが相続手続(遺産分割協議書作成)には極めて重要なものとなります。相続手続は全て専門家にお任せという方におかれましても、改製原戸籍とはどのようなものなのか、またどのように入手し、相続手続に使用されるのかを知ることで、自分や親、祖父母、ずっと先の祖先の生い立ちを知るきっかけとなるかもしれません。

また、自分の遠い祖先がどのような人だったかを知る意味で家系図の作成に興味のある方にとっても、改製原戸籍は非常に重要なものになります。

以上、日本の戸籍制度を含めて、詳しく(かなり長くなりますが…)解説したいと思いますのでよろしくお願いします。

相続手続で改製原戸籍が必要な理由とは? 戸籍謄本・除籍との違いを解説

我が国における相続手続きは、被相続人(亡くなった方)の権利義務を承継する相続人を確定させるという作業から始まります。この相続人の確定において、公的な証明となるのが「改製原戸籍(かいせいげんこせき)」です。改製原戸籍とは、日本の戸籍制度を規定する戸籍法の改正や技術の進歩に伴い、戸籍の様式が全国規模で変更された際に、新様式へと書き換えられる直前まで使用されていた古い様式の戸籍簿を指します。

日本の近代的な戸籍制度は明治時代に確立されて以降、社会構造の変化や家族観の変遷、さらには事務処理のIT化に伴い、何度か大規模な法改正と様式の変更を経てきました。歴史的に見れば、明治19年式、明治31年式、大正4年式、昭和23年式、そして平成6年式の5回にわたり、戸籍の編製ルールはアップデートされてきました。戸籍の様式が改製されると、それまで有効であった旧様式の戸籍は改製原戸籍という名称で役所にそのまま保存され、国民の現在の身分関係のみが新しい様式の戸籍へと移記される仕組みとなっています。

相続という場面において、この改製原戸籍が絶対に必要となる背景には、戸籍の改製作業における実務上の移記のルールが深く関わっています。戸籍が新しい様式に書き換えられる際、古い戸籍に記載されていたすべての身分事項が無条件に新しい戸籍に引き継がれるわけではありません。改製が行われる時点ですでに死亡している家族、他家へ嫁いだり婿入りしたりして除籍された子ども、あるいは離婚した元配偶者など、現在の有効な身分関係を証明する上で不要とみなされた過去の記録は、新しい戸籍には一切記載されません。

しかし、民法が定める法定相続人を確定させるためには、「過去に存在したすべての子どもや代襲相続人となるべき孫の有無、認知した子どもの有無を完全に把握しなければなりません。現在の最新の戸籍だけを参照しても、真の相続関係を把握することは不可能です。そのため、改製によって新しい戸籍に引き継がれなかった過去の身分事項を洗い出し、見知らぬ相続人が存在しないことを客観的に証明する目的で、改製前の記録である改製原戸籍を遡及して取得することが法的に義務付けられています。

戸籍に関する公的証明書にはいくつかの種類が存在し、それぞれ法的な位置づけや記載されている情報の範囲、そして証明できる内容が異なります。相続手続きを滞りなく進めるためには、これら各種証明書の性質を正確に把握し、提出先が求めている書類を的確に準備する必要があります。

戸籍に関する公的証明書一覧

| 書類名称 | 法的性質と内容の定義 | 相続手続における主な役割と特徴 |

| 戸籍謄本(戸籍全部事項証明書) | 現在有効な最新バージョンの戸籍簿であり、その戸籍に現在在籍している全員分の身分事項が記載された証明書である 。 | 被相続人の死亡事実の証明や、生存している相続人の現在の身分関係(配偶者や未婚の子など)を証明するために用いられる 。 |

| 戸籍抄本(戸籍個人事項証明書) | 戸籍謄本に記載されている在籍者のうち、特定の個人に関する部分のみを抜粋した証明書である 。 | 一部の相続人が、自身が生存していることや現在の本籍地を個別に証明する際などに限定的に用いられる 。 |

| 除籍謄本 | 婚姻、死亡、転籍などによって、その戸籍に記載されていた全員が抹消(除籍)され、誰も在籍しなくなった後の空の戸籍簿である。 | 過去の身分関係の変遷や、特定の時期に誰が在籍し、どのような理由で全員が除籍されたかを証明する 。 |

| 改製原戸籍謄本 | 法令に基づく様式変更(改製)が行われた時点において使用が停止された、旧バージョンの戸籍簿である 。 | 改製前に除籍された者の記録など、最新の戸籍謄本には引き継がれなかった過去の重要な身分関係を証明する 。 |

上記のように、現在リアルタイムで有効なものが戸籍謄本、全員が抜けて役割を終えたものが除籍謄本、法令による様式の根本的な変更で使われなくなった旧式が改製原戸籍という区分になります 。いずれの書類においても、謄本と名の付くものは、その戸籍簿に記録されていた全員分の事項を証明する完全な写しを意味します 。

なお、実務上の書類作成やインターネット上の検索において、「改正原戸籍」という漢字表記が頻繁に見受けられますが、これは行政用語としては誤りです。法令そのものを改める行為は「改正」ですが、法令に基づいて戸籍の様式を作り変える行政行為は改製と表記されます。また、市役所の窓口などで口頭で「原戸籍(げんこせき)」と呼称すると、現在有効な戸籍(現戸籍)と発音が全く同じであるため、混同を招く恐れがあります。そのため、実務家や役所の戸籍担当者は便宜上、改製原戸籍のことを「はらこせき」あるいは「かいせいげんこせき」と発音して明確に区別する慣習が定着しています。

被相続人が遺した預貯金や不動産といった遺産を分配するためには、民法で定められた法定相続人が誰であるかを、第三者機関(金融機関や法務局など)に対して客観的な公文書を用いて証明しなければなりません。もし、一部の正当な相続人を除外した状態で遺産分割協議を行ってしまった場合、その協議は法的に無効となり、後日深刻な権利争い(争族)へと発展するリスクがあります。

関連記事

被相続人の現在の戸籍謄本(死亡の記載がある最新の戸籍)を取得するだけでは、被相続人の死亡事実と、死亡した瞬間に同一戸籍に在籍していた配偶者や未婚の子どもの存在しか確認することができません。しかし、人間の身分関係は生涯を通じて複雑に変化するものです。被相続人が若い頃に別の配偶者との間に子どもをもうけて離婚していた場合や、他人の子どもと養子縁組を行っていた場合、あるいは婚姻外で生まれた子どもを法的に認知していた場合、それらの事実は古い時代の戸籍(除籍謄本や改製原戸籍)の身分事項欄にのみ記録されています。

これらの隠れた相続人の存在がなく、現在判明している相続人がすべてであり、他に権利者は一切存在しないと確定させるためには、被相続人がこの世に誕生して初めて戸籍に記載された日(出生時)から、死亡によって戸籍が閉鎖される(死亡時)までの全期間について、空白期間を生じさせることなく、すべての戸籍・除籍・改製原戸籍を途切れることなく連続して収集する必要があります。この連続性の証明が、相続人確定という手続きにおいて不可欠な作業となります。

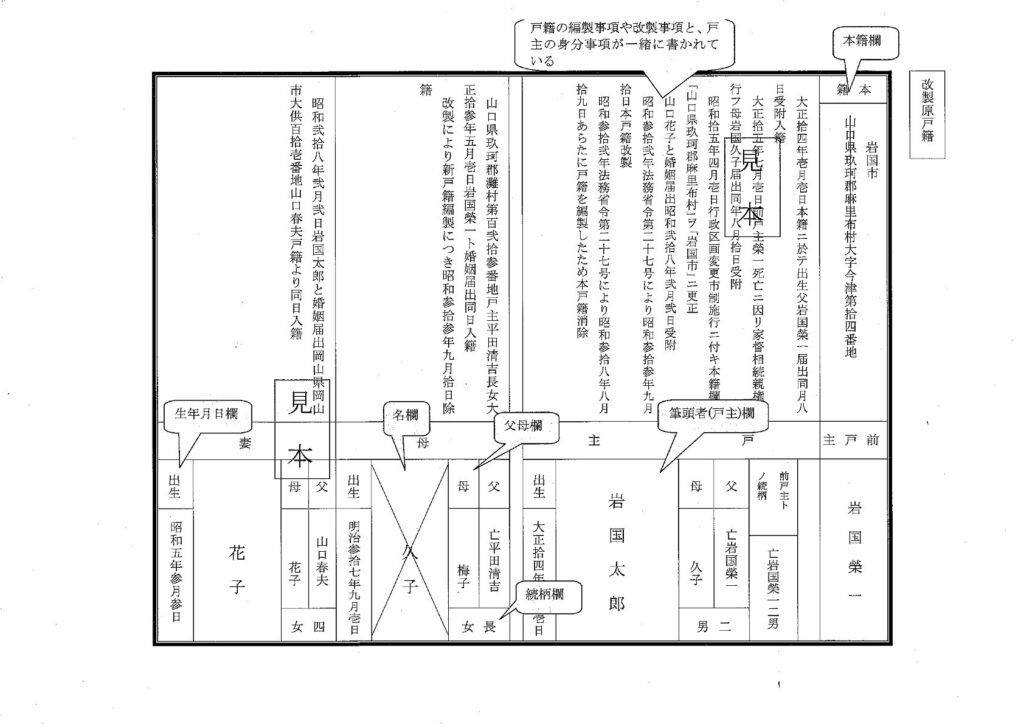

改製原戸籍の読み方・見方の基本

改製原戸籍から正確な相続関係を読み解くためには、戸籍簿を構成する基本要素と、時代ごとの記載ルールの違いを理解する必要がります。古い戸籍は現在のデータ化された戸籍とは記載レイアウトが異なるため、要素ごとに分解して体系的に読み進めることが不可欠です。

まず確認すべき重要項目は本籍地と、その戸籍の責任者である戸主(こしゅ)または筆頭者の欄です。昭和22年以前に編製された戸籍(いわゆる旧民法下の家制度に基づく戸籍)においては、一家の長である戸主が権限を持っており、戸主を中心としてその家族(直系尊属、配偶者、子、孫、さらには兄弟姉妹や甥姪など)がひとつの大きな戸籍にまとめられていました。一方、昭和23年の新民法施行以降に編製された戸籍では、家制度が廃止され、夫婦とその未婚の子という小さな単位で戸籍が作られるようになり、戸籍の筆頭に記載される者の名称も筆頭者へと変更されました。筆頭者とは、婚姻時に氏を改めなかった者を指し、その者が死亡しても筆頭者の氏名が変更されることはないという特徴があります。

次に着目すべきは続柄(つづきがら)の欄です。ここでは、戸主や筆頭者から見てその人物がどのような親族関係にあるかが明記されています。旧戸籍では「長男」「二女」といった標準的な表記のほか、「弟」「孫」「養女」など、家制度のもとで多岐にわたる親族が記載されているため、誰が被相続人の直系卑属(子や孫)に該当するのかを慎重に判別しなければなりません。

そして、相続調査において最も注意深く、読み込むべき部分が身分事項あるいは事項欄と呼ばれる箇所です。ここには、その人物の出生、認知、養子縁組、婚姻、離婚、親権の変動、国籍離脱、そして死亡といった、身分関係の発生や消滅に関するあらゆる歴史が時系列の文章で記録されています。相続人を特定する上では、この身分事項に記載された内容を過去から現在へと追跡し、相続権に影響を与える身分変動の見落としがないかを確認することが求められます。

昭和改製原戸籍(見本)

※ 当見本は岩国市ホームページより

現在、一般的な相続手続きにおいて取得する機会が最も多い改製原戸籍は、「昭和改製原戸籍」と「平成改製原戸籍」の2種類です。これらはそれぞれ、よりどころとなる法令の背景と改製の目的が全く異なるため、見た目や記載内容に明確な違いが存在します。

| 種類 | 改製の歴史的背景と実施時期 | 様式の特徴と記載内容における変化 |

| 昭和改製原戸籍 | 昭和22年の新憲法および新民法施行(家制度の完全廃止と夫婦単位への移行)に伴い、昭和30年代を中心に全国の自治体で順次行われた改製。 | 「家」単位の大家族主義から「夫婦単位」への移行を主目的とする。縦書き・手書きであり、旧民法下の複雑な親族関係が記載されている。改製時に、すでに婚姻や死亡で除籍されていた者は、新戸籍(昭和の現戸籍)には一切移記されなかった。 |

| 平成改製原戸籍 | 平成6年の戸籍法改正に伴い、膨大な紙の戸籍事務をコンピュータ化(データベース化)することを目的として、平成中期から後期にかけて各自治体で行われた改製。 | 紙媒体の縦書きから、データ化された横書き(A4サイズの専用紙)へと移行した。この際、コンピュータ化の直前までにすでに離婚、死亡、転籍などで除籍となっていた事項は、新戸籍(現在のコンピュータ戸籍)には移記されていない。 |

平成のコンピュータ改製は、家族制度の変更を伴わない単なる「紙から電子データへの移行(フォーマット変更)」でありましたが、この際にも現在有効な身分関係のみを新システムに移行するという合理化の原則が適用されました。その結果、例えば被相続人が平成10年に離婚をし、平成15年にその自治体がコンピュータ改製を行った場合、コンピュータ化された現在の戸籍謄本には過去の離婚歴が全く記載されない状態となります。そのため、被相続人に前妻との間の子どもがいないかを確認するためには、コンピュータ化される前の紙の戸籍(平成改製原戸籍)を取得して、身分事項欄の「協議離婚届出」などの記載を直接確認する作業が不可欠となります。

改製原戸籍から正確な相続関係を読み解く作業は、散逸した事実関係を時系列に沿って繋ぎ合わせるプロセスです。

まず、戸籍内から被相続人(亡くなった方)の名前を探し出し、その名前の上部や横に×(バツ)印が記されていないかを視覚的に確認します 。戸籍において名前に×印がつけられている場合、その人物が婚姻、離婚に伴う復籍、転籍、死亡などの理由により、その戸籍からすでに除籍(抜け出ている)されていることを示しています 。被相続人が除籍されていることが判明した場合、直ちに身分事項欄を読み込み、「いつ、どのような原因(除籍の原因と日付)で、どこの本籍地(次の本籍地と筆頭者)へ移動したのか」を特定し、追跡の糸口を掴まなければなりません 。

婚姻や離婚の場合、身分事項には「〇年〇月〇日、〇〇(配偶者名)と婚姻届出につき本戸籍編製」あるいは「協議離婚届出につき〇〇県〇〇市〇番地〇〇(従前の筆頭者)の戸籍へ復籍」といった具体的な記載がなされます。転籍の場合は「〇年〇月〇日、〇〇県〇〇市へ転籍」と記載され、戸籍全体が別の自治体へ丸ごと移動したことを示します。養子縁組については「〇年〇月〇日、〇〇(養親)の養子となる届出」といった文言が記載されており、これが法定相続人の数や順位を変動させる要因となります。

また、被相続人本人の記録だけでなく、その「父」と「母」の欄にも関心を向ける必要があります 。被相続人に子どもがおらず、両親もすでに死亡している場合、第3順位の相続人である兄弟姉妹を確定させなければなりません。その際、被相続人の両親の戸籍を探ることで、異母兄弟や異父兄弟を含めたすべての兄弟姉妹の存在を特定する手がかりとなります。古い戸籍の身分事項欄は情報量が多いため、前後の戸籍との繋がり(開始日と終了日、本籍地、筆頭者の連続性)を常に意識し、1日の空白期間も生じないように入念なチェックを行う必要があります 。

相続で必要な戸籍の集め方 ~ 改製原戸籍の取り方

改製原戸籍を含む各種戸籍書類は、原則として対象者が本籍を置いている(または過去に置いていた)市区町村の役所(市民課や戸籍住民課など)に対して交付請求を行います。窓口での直接請求にあたっては、請求者の本人確認書類(マイナンバーカード、運転免許証、パスポートなどの写真付き公的証明書)の提示と、請求書への正確な記入が必要となります。

請求者が被相続人の直系親族(配偶者、子、孫、父母、祖父母など)である場合は、自身の身分と被相続人との関係性を証明する戸籍謄本を持参することで、比較的スムーズに発行を受けることができます。しかし、傍系親族(兄弟姉妹や甥姪)が請求する場合や、代理人(専門家など)が請求する場合には、被相続人との関係性を客観的に証明するための連続した戸籍一式や、正当な請求理由を詳細に記した委任状などが厳格に求められます。

特筆すべき制度変更として、2024年(令和6年)3月より、戸籍法の一部改正に伴う「戸籍証明書等の広域交付制度」が全国一斉に開始されました。これは、本籍地が遠方にある場合でも、最寄りの市区町村窓口に顔写真付きの本人確認書類を持参し、直系親族本人が直接窓口で請求するという一定の要件を満たせば、他市区町村の戸籍謄本や改製原戸籍をまとめて一括取得することが可能となる制度です。これにより、相続人の負担は劇的に軽減されます。ただし、この広域交付制度では制限があり、兄弟姉妹の戸籍の取得、専門家等の代理人による請求、郵送での請求、さらにはコンピュータ化されていない一部の古い戸籍の請求はすべて広域交付の対象外となっています。そのため、複雑な相続案件においては、従来通りの個別請求をしなければならないケースもあります。

広域交付制度の対象外となるケース等で遠方の役所に対して手続きを行う場合、あるいは行政書士等が職務上請求を行う場合は、郵送による取り寄せが標準的な方法となります。郵送請求を滞りなく行うためには、各自治体が指定するルールに則り、不備のない書類を準備して送付しなければなりません。

郵送請求において同封すべき基本的な書類は以下の通りです。

① 戸籍謄本等交付請求書

該当自治体のウェブサイトから最新の書式をダウンロードし、必要事項を漏れなく記入した

もの

② 手数料分の定額小為替

郵便局の貯金窓口で購入する。何も記入せずに送付する。

③ 返信用封筒

請求者の住民票上の現住所を宛先として記載し、重量に応じた切手を貼付したもの。

④ 請求者の本人確認書類のコピー

運転免許証やマイナンバーカードの表面など、現住所が確認できるもの。

⑤(必要に応じて)

被相続人と請求者の関係がわかる戸籍謄本のコピーなど。

手数料の支払いには、現金や収入印紙ではなく、必ず定額小為替を使用します。戸籍に関する証明書の手数料は地方自治法に基づく標準手数料として全国一律で定められており、戸籍謄本(全部事項証明書)や戸籍抄本(個人事項証明書)は1通につき450円、除籍謄本や改製原戸籍謄本は1通につき750円です 。しかし、過去の戸籍を遡って請求する場合、その役所に被相続人の改製原戸籍や除籍謄本が一体何通保管されているかは、実際に役所の戸籍担当者が古い保管庫の台帳をめくって調査してみないと判明しないことがほとんどです。そのため、手数料の不足による追加送付の要請とそれに伴う手続きの遅延を防ぐための実務上のテクニックとして、多めの定額小為替をあらかじめ同封することが推奨されます。例えば、該当する書類が戸籍謄本(450円)か、改製原戸籍(750円)のどちらになるかわからない曖昧な場合には、450円と300円の定額小為替を各1枚(合計750円分)送付するという方法が有効です 。もし調査の結果、発行されるのが450円の戸籍謄1通であった場合は、超過分である300円の定額小為替は、証明書が交付される際に返信用封筒にそのまま同封されて請求者に返還されるという合理的な方法がとれます 。

近年、マイナンバーカードに搭載されたICチップの機能を活用した、コンビニエンスストアでの各種証明書交付サービスが急速に普及しており、早朝や深夜、土日祝日を問わず公的な証明書を取得できる圧倒的な利便性が提供されています。しかし、相続手続きにおける複雑な戸籍収集をこのコンビニ交付のみで完結させることは、現行の行政システム上、ほぼ不可能であるということを理解しておく必要があります。

コンビニ交付サービスを利用するための前提条件として、利用者証明用電子証明書が搭載されたマイナンバーカードを所有し、15歳以上であり、4桁の暗証番号を正確に把握していることに加え、本籍地の市区町村がシステム的にコンビニ交付に対応している必要があります 。さらに極めて重要な制約として、コンビニのマルチコピー機から出力できる戸籍証明書の種類は、現在有効な「戸籍全部事項証明書(戸籍謄本・手数料350円)」、「戸籍個人事項証明書(戸籍抄本・手数料350円)」、および「戸籍の附票の写し(手数料200円)」のみに限定されています 。

従って、相続調査において最も重要な役割を果たす改製原戸籍や除籍謄本といった過去の履歴に関する証明書は、すべてコンビニ交付サービスの対象外となっており、マルチコピー機から出力することは不可能となります。これら古い戸籍には複雑な記載や手書きの文字が含まれており、データ化の形式や交付基準の判断が単純な自動処理には馴染まないためです。

どこまで集める? 出生から死亡までの戸籍・除籍・附票の収集範囲

相続人を確定させるためには、被相続人の出生から死亡までの全期間を網羅する戸籍を集める必要がありますが、実務上は最新の戸籍(死亡の事実が記載されているもの)から取得を開始し、順次古い戸籍を遡っていくという逆算の手法が最も確実です 。

具体的な手順としては、まず被相続人の最後の本籍地を管轄する役所で戸籍謄本(または除籍謄本)を取得します 。取得した戸籍の身分事項欄を詳細に確認すると、被相続人の名前の横や事項欄の冒頭に従前の本籍や入籍日、編製日といった記載が必ず存在します。これは、この戸籍が新しく作られる直前は、どこの本籍地の、誰が筆頭者(戸主)の戸籍に在籍していたかを示す道標となります。

この従前の本籍地の情報をもとに、一つ前の本籍地を管轄する役所に対して、過去の戸籍(除籍謄本や改製原戸籍)を請求します。取得した一つ前の戸籍の身分事項欄を再び読み込み、さらにその一つ前の本籍地と戸主を確認して次の請求を行います。この作業を反復し、新しい戸籍の開始日(編製日など)と、取得した古い戸籍の終了日(除籍日など)が完全に連続しており、本籍地や筆頭者の名前に一切の矛盾が生じていないかを確認しながら、過去へと遡及していきます 。特に、古い戸籍の終了日と新しい戸籍の開始日の間に「空白の期間」が1日でも存在していないかをチェックすることが、戸籍調査の成否を分ける最大のポイントとなります 。最終的に、被相続人が出生した事実が記載された最初の戸籍(通常は親が戸主となっている明治・大正・昭和初期の古い戸籍)に到達して初めて、収集作業が完了となります。

被相続人の出生から死亡までの戸籍収集が完了し、法律上の法定相続人が誰であるかが完全に確定した後は、その確定したすべての相続人たちの現在の戸籍を取得しなければなりません。これは、相続開始時点(被相続人の死亡時)において、その相続人が確かに生存しており、遺産を継承する法的な能力を有していることを第三者に対して証明するためです。

生きている相続人の戸籍については、被相続人のように過去へ遡って出生まで収集する必要はなく、現在有効な戸籍の戸籍謄本(全部事項証明書)または戸籍抄本(個人事項証明書)を1通取得すれば法的な要件を満たします 。戸籍謄本はその戸籍に在籍する配偶者や子など全員が記載されたものであり、戸籍抄本は特定の一人だけを抜粋したものです 。金融機関や法務局の手続きにおいては、相続人自身が現在生存している事実が確認できればよいため、抄本であっても受け付けられるケースが多い。しかし実務上は、想定外の情報の欠落を防ぐため、また他の手続きへの流用を考慮して、全員分の記載がある戸籍謄本を取得しておくことが推奨されます 。

ここで重要な例外となるのが代襲相続(だいしゅうそうぞく)が発生しているケースです。本来であれば相続人となるはずだった人物(例えば被相続人の長男)が、被相続人よりも先に死亡している場合、その長男の子ども(被相続人から見た孫)が代わりに相続権を取得します。この場合、単に孫の現在の戸籍を取得するだけでは不十分であり、死亡した長男の出生から死亡までの全戸籍を収集し、代襲相続人となる孫が他に存在しないか(見知らぬ孫がいないか)を調査しなければなりません。

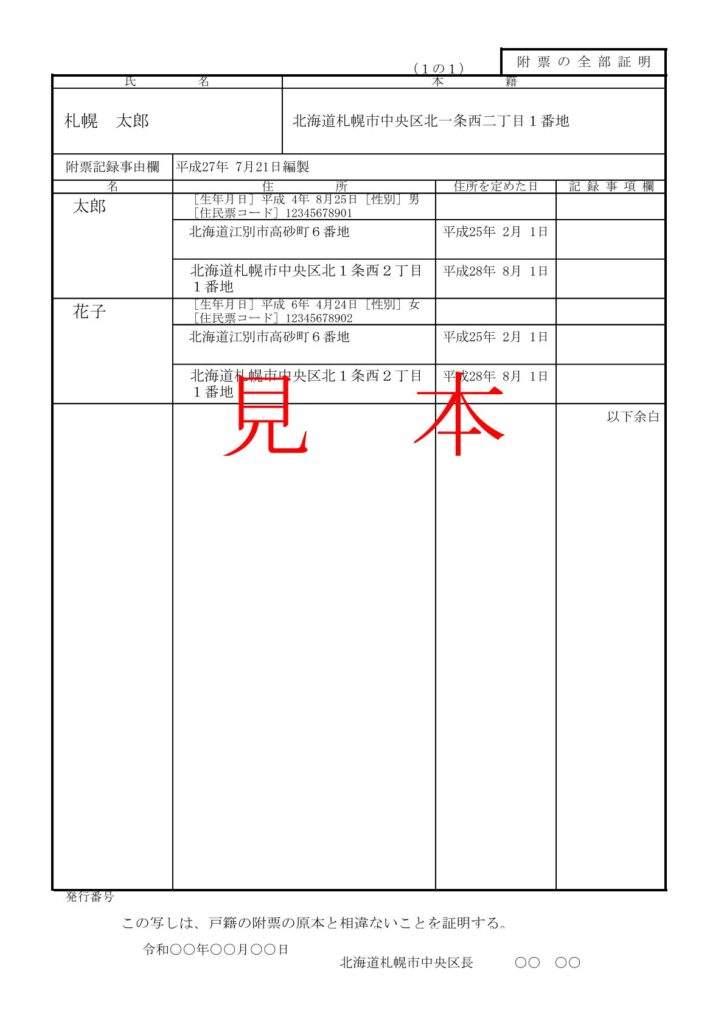

戸籍謄本や改製原戸籍には、対象者の本籍地や親族関係といった身分に関する情報は詳細に記載されているものの、現住所(住民票上の実際の居住地)に関する記録は一切記載されていません。しかし、実際の相続手続きにおいては、この住所情報と戸籍情報を正確に紐付ける必要が生じる場面が多々あります。その際に不可欠な証明資料として活用されるのが戸籍の附票(こせきのふひょう)です。

戸籍の附票(見本)

※ 当見本は札幌市のホームページより

戸籍の附票とは、その戸籍が編製されてから除籍等によって閉鎖されるまでの全期間における、住民票の住所移動の履歴を時系列で正確に記録した公簿です。これは本籍地の役所で管理されており、マイナンバーカードを用いたコンビニのマルチコピー機でも1通200円で手軽に取得することが可能です 。

戸籍の附票が必要となる代表的なケースが、法務局における不動産の相続登記(名義変更)です。不動産の登記簿(登記記録)には、その不動産を取得した時点での所有者の住所と氏名が記録されています。しかし、被相続人が不動産を取得した後に何度も引っ越しをしており、死亡時の住民票上の住所が登記簿上の古い住所と異なっている場合、単に被相続人の戸籍謄本や住民票(除票)を法務局に提出しただけでは、登記簿上の人物と死亡した被相続人が法的に同一人物であると登記官が認定することができません。このような場合、戸籍の附票を取得し、過去の住所履歴の繋がりを提示することで、登記簿上の古い住所から最終住所までの変遷を客観的に証明し、間違いなく同一人物であることを立証しなくてはなりません。また、税務署に対する相続税申告においても、被相続人や相続人の過去の居住実態を把握し、小規模宅地等の特例の適用要件を確認する目的などで、附票の提出が求められます。

改製原戸籍の読み方で迷いやすいポイントと対策

昭和前期や大正、さらには明治時代に編製された古い改製原戸籍は、すべて縦書きのレイアウトであり、役所の担当者による毛筆等を用いた手書きで記されています。現代ではほとんど使用されることのない旧字体や変体仮名、極端な崩し字が多用されているため、一般の方にとっては判読そのものに非常な困難となります。このような難解な原戸籍を効率的かつ正確に読み解くための最大のコツは、すべてを完璧に読もうとするのではなく、相続に関係する必要なポイントだけに的を絞って読むことにあります 。

相続関係を特定するという目的に照らし合わせると、戸籍に登場するすべての親族の身分事項を解読する必要はありません。確認すべきなのは、被相続人本人に関係する人物、配偶者と父母の欄のみです 。これらの欄に記載された関係性の記述を追うだけで、基本的には法定相続人となる配偶者、子、そして兄弟姉妹の特定が可能となります 。

また、読み取りの負担を軽減するもう一つのポイントとして、被相続人以外の親族について、名前に「×」印がついておらず、除籍されていない状態であれば、基本的にはその人物に関して、これ以上新しい身分変動(他家への婚姻や養子縁組など)は発生していないと推定することができます 。したがって、除籍されていない相続人については、複雑な身分事項欄の崩し字を無理に一文字ずつ解読することに時間を費やさなくても、相続手続き上の支障は生じませ

ん 。関係のない人物の枝葉の記載事項に時間を奪われることなく、被相続人の生年月日、除籍の有無と原因、本籍地の移動履歴という骨格部分の把握に集中させることが必要となります 。

戸籍の様式がいつの時代の法令に基づくものかを判別できるようになると、記載されている内容の前提知識が備わり、読み取りの精度とスピードが向上します。

① 明治31年式戸籍

この時代の戸籍は、戸主を中心とする「家」を基本単位としており、戸主の権限が絶対的でした。様式の視覚的な特徴として、戸主の記載欄が用紙の右端に独立して設けられておらず、他の家族と同列の枠内に記載されていることが多い。また、身分事項の記載が極めて詳細かつ物語調であり、身分変動の経緯が文章で長々と綴られている傾向があります。

② 大正4年式戸籍

明治31年式を実務的に改良したもので、戸主の記載欄が用紙の右端に独立して大きく設けられました。これにより、誰がこの家の戸主であるかが一目でわかるようになりました。用紙の上部全体にまたがる形で「身分事項欄」が設けられているのも、この様式の大きな視覚的特徴です。

③ 昭和23年式戸籍(昭和改製原戸籍)

戦後の新憲法に基づく民法大改正により、家制度が廃止され、夫婦とその未婚の子を一つの単位とする現代の戸籍制度の基礎が確立した様式です。右端に「本籍」と「筆頭者」が記載されるようになり、個人の記載欄は「名」「父母の氏名」「生年月日」などの四角い枠が明確に整理され、現代人にとっても読みやすさが格段に向上しました。

④ 平成6年式戸籍(平成改製原戸籍および現行戸籍)

戸籍事務の完全なコンピュータ化による改製です。長年親しまれた縦書きから横書きへとレイアウトが変更され、A4サイズの白地に明朝体等で印字されるようになりました。全部事項証明書という名称が使われるのもこの様式からであり、項目がデータ項目として整然と並んでいます。

これらの様式の変遷を視覚的に捉えることで、その戸籍がいつの時代に編製され、どのような社会制度や家族観のもとで記録されたものかを判断し、適切な箇所に目を向けることが可能となります。

古い戸籍を連続して読み進める中で、前後の戸籍間で記載事項に明らかな矛盾があるように見えたり、確実にあるはずの結婚や離婚の事実が全く記載されていないように感じたりすることがあります。これは多くの場合、役所のミスではなく、前述した改製や転籍に伴う移記のルールの影響です。

戸籍が新しく編製される際、すでに法的な効力を失っている過去の事実(死亡した家族、離婚した前配偶者、離縁した養子など)は、原則として新しい戸籍には一切引き継がれません。そのため、最新の戸籍だけを見ると記載漏れがあるように錯覚しますが、一つ前の改製原戸籍や除籍謄本を確認すれば、正確な事実がしっかりと記載されています。また、一部の個人情報のみを抜粋した「戸籍抄本」を誤って取得してしまった場合、他の親族の情報が省略されているため、相続関係の全体像を把握することは出来ません。相続調査においては常に全員が記載された戸籍謄本を取得することが、基本となります 。

戸籍謄本等の有効期限に関する考え方も、実務上迷いやすいポイントです。戸籍という公文書自体に「〇年〇月まで有効」といった有効期限は法律上設定されていません。しかし、提出先となる各機関(銀行、法務局、証券会社など)は独自の内部規定により、提出される証明書の発行日からの期限を定めているのが一般的です。多くの場合、「発行日から3ヶ月以内」あるいは「6ヶ月以内」の戸籍謄本の提出が求められます。ただし、これは現在進行形の身分を証明する最新の戸籍謄本に関する要件であり、すでに記録が固定されている除籍謄本や改製原戸籍については、内容が変化することがないため、古い発行日のものであっても有効として取り扱われる機関が多い。とはいえ、手続き先によって独自の解釈や対応が異なるため、窓口での事前の確認が必要となります。

相続手続での提出先別チェック 銀行・法務局・税務署で必要となるケース

被相続人(亡くなった方)が土地や建物といった不動産を所有していた場合、管轄の法務局において名義変更の手続きである相続登記を行わなければなりません。法務局は国民の大切な財産権を管理・公示する国家機関であるため、その手続きには厳格な審査が伴います。

相続登記において、改製原戸籍を含む出生から死亡までの連続した戸籍の提出が求められる最大の理由は、見落とされた共同相続人による後日の権利主張を防ぎ、登記の絶対的な信頼性を担保するためにあります。不動産の権利は容易に分割することが難しく、万が一、一部の正当な相続人を無視して登記を通してしまうと、後から別の相続人が現れた場合に、登記の効力が根底から覆るというリスクが発生します。これを未然に防ぐため、登記官は提出された戸籍書類を隅々まで点検し、法定相続人が一人の漏れもなく正確に確定されているかを厳しく審査します。

なお、近年では戸籍の分厚い束を複数の機関に何度も提出する手間を省くため、法務局で法定相続情報一覧図を作成・認証してもらう制度が広く普及しています。初回の申請時にすべての戸籍書類と相続関係図を法務局へ提出し、登記官の確認を経て認証された一覧図の写しは、公的な証明書として機能し、それ以降は戸籍謄本の束の代わりとして、各金融機関などでの相続手続きに利用することができるため、非常に利便性が高くなります。

被相続人が口座を保有していた銀行や信用金庫、証券会社などの金融機関における口座の凍結解除、名義変更、解約払戻し等の手続きにおいても、法務局と同様に戸籍の提出が求められます 。

金融機関が確認を行う理由は、金融機関自身の自己防衛とリスク管理にあります。一部の相続人からの請求だけを鵜呑みにして多額の預貯金を払い戻してしまった後に、他の共同相続人から「自分の同意なく勝手に払い戻された。確認を怠った銀行に過失がある」として損害賠償を請求されるリスクを排除しなくてはいけません。そのため、遺言書が存在しない協議分割による一般的な手続きでは、被相続人の出生から死亡までの戸籍一式と、相続人全員の現在の戸籍、および相続人全員が実印を押印した遺産分割協議書と印鑑証明書の提出が要件とされています 。

手続きに不慣れな一般人が、数十ページに及ぶ古い改製原戸籍の束を金融機関の窓口に突然持ち込んだ場合、担当者による読み込みと確認作業に長い時間を要することも珍しくありません。手続きをスムーズに進めるためには、前述の法定相続情報一覧図をあらかじめ用意しておくことが有効となります。

相続財産の総額が一定の基礎控除額を超える場合には、税務署に対する相続税の申告と納税が法的な義務となります 。税務署が改製原戸籍等の提出を求める主な理由は、相続税の計算根拠となる法定相続人の数を正確に把握し、課税の公平性を担保するためです 。

相続税の基礎控除額は、3,000万円+(600万円×法定相続人の数)という計算式で算出されます 。また、生命保険金の非課税枠や、死亡退職金の非課税枠も、法定相続人の数を基準として上限額が決定されます。したがって、法定相続人の数が一人増減するだけで、納付すべき税額が数百万円から数千万円規模で大きく変動する可能性があります。税務署は意図的な租税回避や申告漏れを防ぐため、被相続人の戸籍を調査し、養子縁組の有効性(不当に相続人を増やしていないか)や、認知された子の有無を客観的資料に基づいて確認します。

また、相続発生後だけでなく、遺言執行や生前対策(家族信託や生前贈与など)の準備段階においても、推定相続人の調査としてあらかじめ改製原戸籍を取得しておくことは非常に有益となります 。生前のうちに複雑な親族関係を正確に洗い出しておくことで、将来の遺産分割トラブル(争族)を未然に防ぎ、各相続人の遺留分に配慮した適切な法的対策を講じることが可能となります。

やっくんからのアドバイス

1.読み方・見方・取り方の重要ポイントを整理

相続手続きにおいて、被相続人の出生から死亡までの連続した戸籍を一つ残らず収集する作業は、避けては通れない作業です。この記事で詳述した通り、現在有効な戸籍謄本だけでは確認できない過去の身分関係を客観的に証明するためには、法改正によって様式が変更される前の改製原戸籍や、全員が抹消された除籍謄本が必要不可欠となります。

改製原戸籍を読み解く際は、旧様式特有の縦書きや手書きの崩し字に惑わされることなく、被相続人本人、配偶者、および父母の身分事項欄に記載された内容(婚姻、離婚、養子縁組、除籍原因)と、戸籍の編製日・除籍日の連続性に焦点を絞ることが重要です。また、取得に際しては、コンビニ交付では対応できないという制約を理解し、広域交付制度の適切な活用や、定額小為替を用いた郵送請求手続きが求められます。

2.相続手続きで失敗しないための最終チェック

銀行での預金解約、法務局での不動産登記、税務署での相続税申告など、いずれの提出先においても、法定相続人が全員確定しているかという厳格な審査が行われます。手続きで失敗や差し戻しを防ぐためには、以下のポイントを最終確認することが重要です。

① 死亡時の最新戸籍から出生時の戸籍まで、1日の空白もなく日付が連続しているか。

② 各戸籍の従前の本籍地と、取得した古い戸籍の本籍地が完全に一致しているか。

③ 改製原戸籍の保存期間経過による廃棄や焼失があった場合、適切な証明書(廃棄証明書など)を取得しているか。

④ 収集した戸籍情報と登記簿上の住所を紐付けるための戸籍の附票は揃っているか。

3.不安があれば早めに専門家へ相談・依頼を検討

改製原戸籍の収集と解読は、一般の方にとっては非常に時間と心理的負担のかかる重労働です。特に、転籍が多い場合は、手続きの途中で挫折してしまうケースも決して珍しくありません。少しでも手続きに不安を感じた場合や、平日の日中に役所や金融機関とやり取りをする時間を確保できない場合は、各種手続きの代行や法定相続情報一覧図の作成を強みとする行政書士等の無料相談を積極的に活用することが、円滑でトラブルのない相続を実現するための最善の選択です。専門家の深い知見と経験を味方につけ、迅速かつ正確な相続手続きを進めて下さい。

相続手続について、聞きたいことがある方はぜひ下記までご連絡下さい。

初回60分相談料無料

☎ 011-788-3883

※ お電話でのお問い合わせにつきましては、当方留守の場合は必ず、留守電にお名前・ご用件(例 相続について相談したい)をお知らせください。